半年报后,海尔智家为何评级“买入”最多

在资本市场,机构喜欢关注那些业绩增长路径清晰、盈利可以预测的企业。

海尔智家也正是这样的一家公司。据公开渠道统计,半年报发布后截至9月10日,已有28家券商机构发布研报看好海尔智家,评级“买入”为行业TOP3最多。

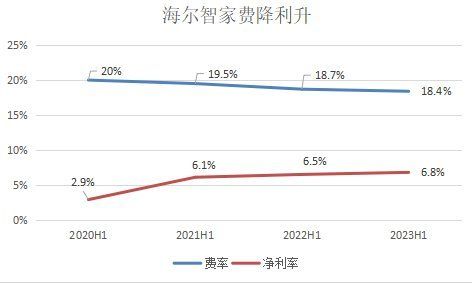

从近期发布的半年报看,在业绩增长上,卡萨帝稳居高端第一基础上份额持续提升、冰洗热绝对优势上再突破、空调成行业份额TOP3唯一正增、海外持续跑赢行业等,海尔智家路径清晰可见;在盈利能力上,海尔智家利润3年复合增长率47.7%行业TOP3最高,且费率3年连降累计优化1.6pct。

从券商发布的研报上看,西南证券认为海尔智家:一、优势产业稳健增长,空调产业快速增长;二、降本增效持续深化,费用率持续优化;三、套系化促进产品营收,海外高端转型稳步推进。

增长路径清晰可见,盈利能力持续增强。可见券商机构看好海尔智家,本质还是看好他业绩的确定性和成长性。

各业务板块持续增长,带来强确定性

今年上半年,海尔智家实现营收1316亿元,同比增长8.21%;归母净利润89.6亿元,同比增长12.6%;在营收、净利润稳中有增的同时,海尔智家的毛利率和净利率分别达到30.44%、6.87%,较去年同期均有所增长。

在整体处于阶段性承压的消费大环境下,海尔智家为何能够走出稳健的上升曲线?从财报拆解来看,主要有以下几个动因。

其一,海外业务持续跑赢行业。国信证券指出,受消费承压的影响,海外主要家电市场规模有所下滑,但海尔智家持续推动高端战略,主要市场表现均好于行业。另据海尔欧洲首席执行官Yannick Fierling在8月31日的IFA开幕式上透漏,海尔欧洲成为过去8年市场增速最快的品牌。同时,海尔智家也是欧洲家电份额最高的中国品牌。

其二,卡萨帝高端第一基础上份额持续提升。财报显示,2023上半年卡萨帝的市场份额从12.8%提升至14.2%,同比净增1.4pct。同时卡萨帝各品类也均保持着市场的绝对引领:卡萨帝冰箱及洗衣机在中国万元以上市场的份额达到39.4%、82.9%,空调在中国15000元以上市场份额达到29.2%。其中,卡萨帝冰箱、洗衣机份额较去年同比净增0.8pct和7.7pct。

其三,海尔智家各产业实现持续净增。譬如海尔冰箱整体份额在“以一超五”的基础上,同比净增1.9pct至45.1%;海尔空调整体市场零售额增幅47%,是TOP3中第一高增长品牌;海尔洗衣机上半年市场份额达到47%,同比增长1.1pct,是行业TOP10品牌中份额净增最多的品牌。

其四,数字化转型实现持续降费提效。财报显示,2023上半年海尔智家费率优化0.3pct。从历史数据来看,海尔智家费率实现3年连降,累计优化了1.6pct。上海申银万国在研报中指出,海尔智家2023H1净利率为6.8%,同比+0.3pct,创2017年以来同期新高。可以说,随着海尔智家持续兑现降费提效,其利润空间将被进一步释放。

确定性是资本市场最关注的点,这也是茅台、宁德时代等中国产业龙头为什么长期倍受资本市场认可,而确定性就来自于持续增长带来的良好预期。在竞争激烈的市场中,海尔智家能够在行业领先的前提下继续扩大优势,这正是资本看好的一个原因。

三级品牌与数字化,实现增长持续性

相比确定性,资本市场还看重企业的成长性。

对于海尔智家来说,不少投资者关注半年报后,海尔智家能否持续增长?特别是海尔智家已经连续增长好几年了,未来怎样实现增长?

要回答这个问题,就要看海尔智家如今在布局什么,以及如何布局。通过财报高频词高端、场景和数字化等,不难发现,海尔智家所有的产业布局都是围绕三级品牌和数字化来的。

先说卡萨帝的布局。卡萨帝先后经历了高端产品、高端品牌、高端场景、高端生活方式的升级,始终与时俱进地在改变,所以我们能看到卡萨帝份额在持续增长。同时,在国内,卡萨帝还重点布局shopping mall 及前置渠道,进入上海环球港等;在海外,卡萨帝亮相新加坡机电展、德国IFA展等,提高高端智慧场景在当地的落地速度,强化门店的成套销售及转化能力,不断挖掘新增长空间。

海外也通过全球高端创牌、落地智慧家庭持续开辟新空间。在刚过去不久的德国IFA上,海尔智家携旗下海尔、卡萨帝、Candy、Hoover四大品牌亮相,不仅展示了冰箱、洗衣机、酒柜、厨电等多品类多系列的高端产品,还搭建了智慧厨房、智慧储酒、高端洗护等多个智慧场景。得益于高端创牌和智慧家庭的落地,在英国,海尔大家电居中国企业份额TOP1;在西班牙,海尔增速达16%,行业第一,多门冰箱份额为33.7%居TOP1;在意大利,旗下Candy洗衣机份额居市场TOP1,多门冰箱、酒柜均居TOP1。

而为了更高效地满足当地用户需求,海尔智家还在持续提升本土化服务能力。除了此前投产的罗马尼亚冰箱工厂、土耳其干衣机工厂、土耳其洗碗机工厂等,今年投建的埃及生态园也将辐射欧洲市场,巴基斯坦厨电工厂辐射南亚市场。这些产能的加速释放,也将助力海尔智家不断撬动全球市场新增量。

再者场景品牌布局。三翼鸟开启“万家筑巢”2个月的时间,进入全国2149个小区,场景交易额8.5亿。这一数据虽小,却孕育着巨大的增长空间。华创证券指出,三翼鸟前置渠道建设与套系化销售布局加速,23H1新建成套店1957家,未来具备贡献较大增量预期。

最后是数字化。从企业经营的基本规律来看,大企业的国际化和品牌升级,势必会增加企业的营业成本。目前,海尔智家研发、制造、供应链、物流等全流程的数字化转型,取得了一定成果。财报显示,海尔智家2023上半年费率再优化0.3pct。接下来,海尔智家还将会进一步提升运营效率,持续推进数字化转型。

其实不难发现,三级品牌与数字化不仅给海尔智家带来了确定性的增长,也让我们看到了其未来清晰的业绩增长路径。此次券商机构的“买入”评级最多,正是市场对海尔智家的认可。那么,在竞争愈发激烈的市场环境下,三级品牌与数字化还会给海尔智家带来多少成长空间?让我们拭目以待。

免责声明:本站部分内容由用户自行上传,如权利人发现存在误传其作品情形,请发送邮件至zhangguangyao@jiajuol.com进行反馈,我们会及时处理。

相关知识

半年报后,海尔智家为何评级“买入”最多

半年报业绩双增后,海尔智家又释放了这些信号

海尔智家半年报超预期!长江证券:超预期已成新常态

海尔智家股价早盘大涨5.87%,多家机构评级“买入”!

“买入”评级被验证!海尔智家获净买入6.19亿元居行业之首

智能快讯|中信建投证券:给予海尔智家买入评级

“买入”评级被验证!海尔智家获净主动买入6.19亿元居行业之首

"买入"评级被验证!海尔智家净买入6.19亿元居行业之首

净利持续递增!海尔智家获券商看好,行业最多

外资增持1104万股,机构评级“买入”!他们看中了海尔智家什么?