房企中报季|绿城的尴尬:收入越高、利润越低

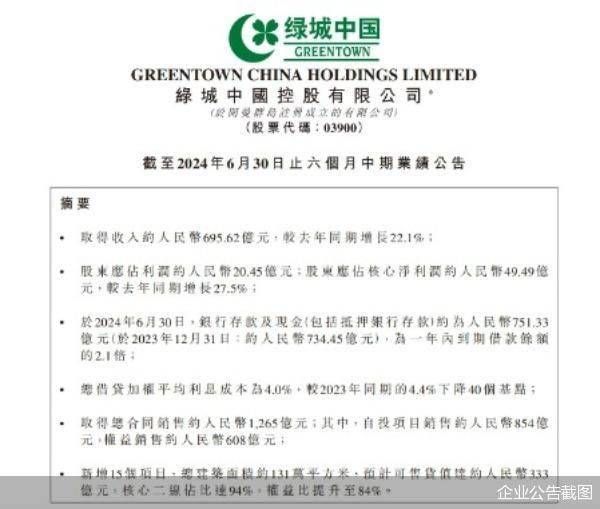

收入增加超过130亿元,创历史新高,利润却下滑约20%,绿城交出了一份喜忧参半的成绩单。8月23日深夜,绿城中国发布2024年中期业绩报告。财报显示,2024年上半年绿城中国取得收入约695.62亿元,较去年同期增长22.1%,收入再次创新高。但收入创新高的同时,绿城中国股东应占利润却不升反降,同比减少19.65%。对于上述业绩表现,绿城中国给出的解释是“受整体市场下行及限价影响毛利率有所下滑,以及计提若干资产的减值及公允价值变动损失”。

大额计提减值已经成了绿城中国的既定动作,也因此被市场视为侵蚀绿城中国利润的主要原因之一。2024年上半年,绿城中国再次大规模计提17.5亿元,这一数值要远高于上年同期,甚至比2023年全年还要高出1.29亿元。

再次大规模计提17.5亿元

2024年上半年,绿城中国收入再度创新高。财报显示,上半年绿城中国收入约695.62亿元,相比2023年同期569.76亿元,增长22.1%。北京商报记者查阅历年中报发现,695.62亿元的收入也创下绿城中国自上市以来的最高值。

收入创新高的同时,绿城中国上半年股东应占利润却不升反降。财报显示,2024年上半年绿城中国股东应占利润约为20.45亿元,相较2023年同期的25.45亿元,减少了19.65%。同样的情况也发生在2022年,这一年里,绿城中国营业收入达647.31亿元,同比增长79.14%,但股东应占利润却仅为18.01亿元,同比减少25.53%。

对于股东应占利润不升反降,绿城中国给出的解释是:“一方面受整体市场下行及限价影响毛利率有所下滑,另一方面根据市场环境变化,计提若干资产的减值及公允价值变动损失净额17.5亿元(2023年同期:4.62亿元)。”

大额计提减值已经成了绿城中国的既定动作,也因此被市场视为侵蚀绿城中国利润的主要原因之一。2023年、2022年、2021年以及2020年,绿城中国分别计提减值16.21亿元、15.75亿元、4.55亿元以及13.35亿元。

易居房地产研究院副院长严跃进表示,计提减值是指企业或个人针对某些资产,因其未来可回收金额或价值低于预期,而进行的一种会计处理方式,把差额当作损失处理。计提减值本身并非都是坏事,但如此持续且大规模地计提减值准备,肯定会引起市场对企业本身经营状况的广泛关注和质疑。

另有业内分析师向北京商报记者表示,这种连续的减值行为可能会被视为企业内部管理存在问题,或者其业务前景并不明朗,从而导致投资者对企业的未来发展前景失去信心,造成资本市场的大幅波动。

物业销售毛利率仅为11.7%

2024年中报显示,绿城中国这次计提减值主要包括非金融资产减值亏损、应收合联营公司款项亏损等两项。其中,仅非金融资产减值亏损一项便达到了14.22亿元。而非金融资产减值亏损,也主要与项目销售价格不及预期有关。

2024年上半年,绿城中国非金融资产减值亏损扩大至14.22亿元,而2023年同期则为4.15亿元,亏损大幅提高242.65%。绿城中国方面表示,原因主要是如武汉桂语朝阳、泰州桂语听澜轩、奉化凤悦印湖等项目销售价格不及预期。

房地产开发作为绿城中国的主要业务板块,占总营收的90%,随着近几年房地产市场的深度调整,曾经高溢价拿到的地块,也在销售上遇到了阻力,这也导致了毛利的进一步下滑。2024年上半年,绿城中国实现毛利91.04亿元,较2023年同期的99.2亿元减少8.2%,毛利率为13.1%,较2023年同期的17.4%下降4.3个百分点。值得一提的是,2024年上半年,绿城中国的物业销售毛利率仅为11.7%,较2023年同期的16%下降4.3个百分点。

自2020年起,绿城中国的毛利率持续保持下降趋势。2020年、2021年、2022年以及2023年,绿城中国的毛利率分别为25.88%、21.96%、17.35%以及17.41%。虽然2023年曾有小幅回升,但下滑趋势并未得到改善。

可以看到,为了提高利润水平,绿城中国也做出了自己的努力。绿城中国管理层曾公开表示,要提升权益占比规模,减少财报中“关键少数”的影响。2024年上半年,绿城中国的少数股东权益仍高达720.7亿元,占比为66.2%。不过少数股东分走的利润有所减少,约为12.74亿元,较2023年同期20.94亿元减少39.15%。

土地储备缩量借贷额反增

利润下滑20%,除了受到毛利率下滑、计提减值的影响,成本支出也是绕不开的原因之一。

尽管绿城中国努力控制“三费”,但持续高位的利息却未能有所改变。2024年中报显示,绿城的总利息开支达到36.98亿元,较去年同期39.4亿元减少2.42亿元,但相对于期内33.2亿元的利润来看,仍高出约3.78亿元。

为了缓解总利息的开支,“节流”是房企们的普遍应对动作。2024年上半年,绿城中国在全国范围仅拿了15块土地,是近三年里拿地最少的一年。上半年绿城中国新增土地总投资额为154.09亿元,而2023年和2022年同期则分别为250.7亿元、304.3亿元,降幅分别达38.54%、49.36%。

在总土地储备上,绿城中国也呈现整体压缩状态。截至2024年上半年,绿城中国共有土地储备项目151个(包括在建及待建),总建筑面积约3193万平方米。而2023年同期,绿城中国土地储备项目则为200个(包括在建及待建),总建筑面积约4455万平方米。

但令人意外的是,在新增土储和总土储都在收缩的情况下,绿城中国的总借贷却小幅增加。截至2024年上半年,绿城中国总借贷为1483.14亿元,较2023年同期1426.13亿元增加了57.01亿元,增幅3.9%,较2023年末1461.42亿元增加21.72亿元,增幅1.4%。净资产负债率67.2%,较2023年末的63.8%增加3.4个百分点。

来源:北京商报返回搜狐焦点首页,查看更多

相关知识

房企中报季|绿城的尴尬:收入越高、利润越低

老牌房企冠城大通拟彻底退出房地产,转型之路并非易事

城城找房力挽狂澜 破局长租市场

九钢绿设建筑工程实体经济洞察,房企销售额同比转正

超六成上市房企预报上半年亏损,房企盈利能力有待修复

广东省室内室环境卫生行业协会秘书长周志辉:空气的洁净度越高,病毒感染的风险率越低

房企高速扩张时代一去不复返

海尔智家中报:利空出尽,迎接逆转

瘦身与快跑 20强房企可售货值与排名之争

17家规模超千万平 房企代建赛道成型