创元汇资本:大象起舞 – 灰犀牛背景下的房地产企业分层分析

创元汇资本政策及金融研究院(创研院)

一:房地产行业的状态:可控的灰犀牛自2016年930以来,国家对地产行业的调控方向明显转向。逐步降低房地产行业的金融属性,转而更加倾向于其实体属性。未来房地产政策大概率将继续维持稳定政策的主旋律,以遏制其金融属性的进一步上升。包括2021年落地的“三道红线”和针对房贷的“五档分类”等政策的密集出台,可以看出决策层对于去房地产金融属性的决心。去其金融属性导致房地产行业的资产收益率下降,

总体判断:

1.从需求端看,我国人口出生率正在逐步下降,适龄刚需人口总数正在降低。同时老龄化导致迁移成本上升,目前看来城镇化率的增速会变缓。但考虑到整体城镇化水平横向对比发达国家仍旧偏低,认为城镇化还有一定的上升空间。

2.从居民部门杠杆的角度看,2020年中债务杠杆侵占居民可支配收入比已经进入高位阶段,横向对比发达经济体,已经达到美国2007年的水平。认为居民部门债务进一步攀升的空间不大。同时考虑居民收入水平与M2货币的关系,高等收入人群的收入增速为M2货币增速的32%,同时中等收入人群收入增速为M2货币的19%,认为M2货币的增发对刚需收入人群的购买力提升较小,未来房地产行业不会再出现“普涨”的情况。

综合考虑房地产行业占经济规模的比例,城镇化率的上升空间和进入发达社会后以小家庭为主的生活模式出现的首改首置需求,不会出现“普涨”的情况,也不会出现断崖式下跌的情况,认为房地产行业在未来仍旧以稳步发展为主,并伴随结构性机会。

二:分析逻辑:CFO的视角对房地产Top100强从财务分析入手,分成十个梯队(每个梯队10家企业,例如:第一梯队包含Top1-10),借鉴成熟的财务分析模型:杜邦分析,进行比较研究。主要通过拆分净资产收益率的影响因素,从盈利水平,股东回报率和经营效率分析地产企业的经营,资本运作和资源整合能力。其中,销售净利润率,衡量企业运营效率;总资产周转率,衡量企业的资产使用效率(在地产领域是判断企业的城市战略布局及执行能力);而权益乘数,用来衡量企业的负债率,即资本运作及融资能力。以上,能从运营效率,资产使用效率和负债率等指标中分析出各个梯队企业的风格和特点,并通过对各分项指标的周期性变化的研究,分析各梯队之间及内部的发展规律,为投资提供基础的方向性判断。

三:数据分析:庖丁解牛,才识庐山真面目1.盈利能力:衡量企业运营效率,综合解释了地产企业的市场定位、成本控制和销售执行能力。

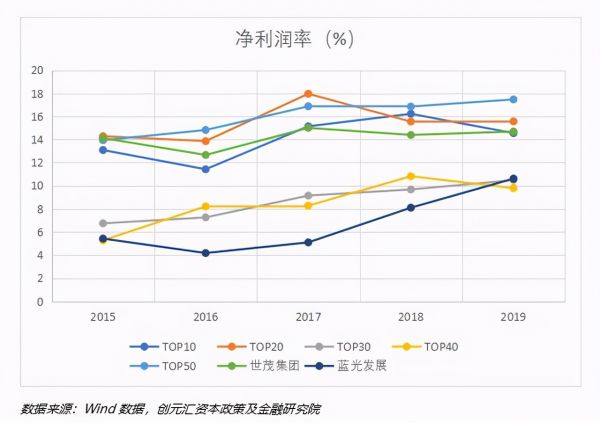

地产行业的销售净利润率呈现断档式分布,其中TOP10(第一档)的净利润率约为14.08%,TOP11-20(第二档)的约为15.4%,TOP21-30(第三档)的约为8.66%,TOP31-40(第四档)的约为8.47%,而TOP41-50(第五档)房企的销售净利润率甚至高达17%,TOP51-60(第六档)约为5.74%。从净利润率上来看,第一梯队和第二梯队较为相似,第三梯队和第四梯队较为相似,而第五梯队的净利润率则远远高于其他梯队,形成了赶超的局面。

纵观各梯队净利润率5年中的变化,受到2016年930政策导向的转变,地产行业净利润率整体在2017年见顶后处于缓慢下降趋势。在2018年后除第一档和第四档略有下滑外,其余档位均在缓慢成长。

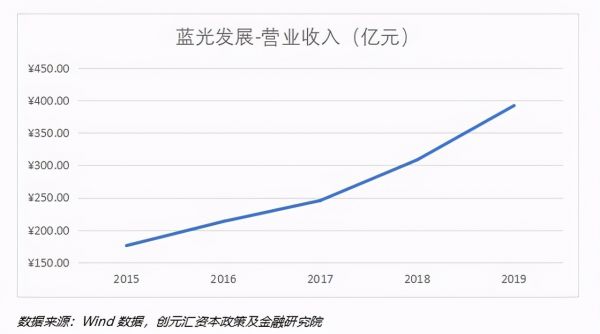

例如第一梯队的世茂集团,其5年平均净利润率约为14.171%,高于其所在档位14.08%的平均值。其中,世茂集团的5年平均净利润为109.86亿元,营业收入为768.95亿元,均低于同档位平均水平。说明在同档位中,世茂集团的盈利能力虽然较强,但规模相对同档位较小。纵向比较世茂集团5年中的变化,其 5年净利润率的标准差约为0.81,相较于同档位1.67的标准差来说,世茂集团的盈利更为稳健,对比其他企业来说,世茂集团已经进入了稳定增长阶段。同时,其营业收入却在5年中不断攀升,从2015年的577.35亿元上升至2019年的1115.17亿元,增长约93%。相较同档平均65%的增长率,世茂集团的规模增长速度也远高于同档平均。表示世茂集团在其规模不断增长的同时仍旧保持了相当强的创利能力。原因之一是因为世茂集团的团队成熟且稳定,自15年起的7191名员工至今的10854名员工,世茂集团的员工总数一直在稳步增长。稳定且成熟的团队保证了世茂集团在规模增长的同时维持了稳定的盈利能力。

第五梯队的净利润率远高于第六梯队,蓝光发展在第五梯队处于第一的位置。其2019年净利润率虽然较低,约为10.61%;但拆分其利润率组成因素,可以发现蓝光发展的2019年净利润约为41亿元,远高于同档位平均水平;且其总营业收入为266.99亿元,同样高于于同档位平均水平的231.31亿元。认为蓝光发展不论在规模还是持续盈利能力都超过了同档水平。

比较蓝光发展5年的变化,其5年净利率标准差约为2.36,根据其近5年的经营事件分析,认为该企业在经营方面进行快速迭代,所以波动较大。观察数据可以看出,蓝光发展5年间净利润率不断攀升,从2015年的约5.4%上升到2019年的10.61%,平均增速约为14%,远高于同档位平均(4%)。(总利润额)说明蓝光发展的盈利能力不仅体现在利润规模绝对值的增长,且相对值的成长性也非常好。说明蓝光的发展不仅快速且健康。

同时观察期总营业额,蓝光平均营业额约为266.99,高于同档位水平。同时其5年间总营业额增长约127%,说明蓝光发展在扩张的同时在不断优化其盈利能力,优选项目,完善自身。

2.资产使用效率:衡量企业的资产使用效率(在地产领域是判断企业的城市战略布局及执行能力)

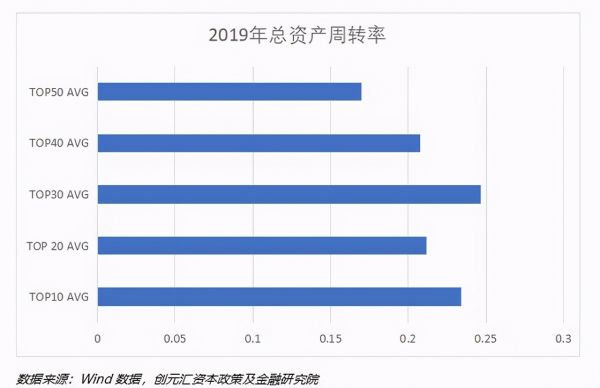

五档企业的总资产周转率分别为0.26, 0.236, 0.231, 0.161和0.214。可以看出第一档企业的资产周转率相较其他档位仍旧遥遥领先。说明第一档企业资产使用效率强于其他档位的企业。

通过资产周转率的分解,得出:表示第一档企业不论在规模、经营效率、城市布局、品牌溢价还是销售执行能力上来看,都强于其他档企业。

第二和第四梯队的企业在周转率上并没有太大的区别。而第三梯队和第二、第四档之间有着较为显著的区别。

第五梯队的企业在总资产周转率上弱于其他企业,但单看蓝光发展集团,其5年平均资产周转率为0.25,明显高于同梯队水平,且接近第一梯队水平。

第一梯队中以世茂集团为例,其资产周转率自2015年起,逐年增加。截止2019年,世茂集团的资产周转率已经达到0.262,在同梯队中排名第二。而且在第一梯队整体呈下降趋势的背景下,世茂集团五年来资产周转率保持了1.1%的平均增长率。证明了世茂集团在已成为红海竞争的房地产行业中仍然在不断成长。

蓝光发展5年平均资产周转率为0.25,高于同档位平均0.2。纵向观察数据,虽然蓝光集团5年来总资产周转率不断下降,但其2019年周转率仍旧为0.21。与其他档位的企业基本持平。认为蓝光发展的经营效率仍旧处于较高水平。同时,2020 年蓝光聚焦新一线、二线、强三线城市,向市场好、周转快、能力强的区域进行资源倾斜。认为蓝光发展的资产效率在2020年有进一步提升的可能。

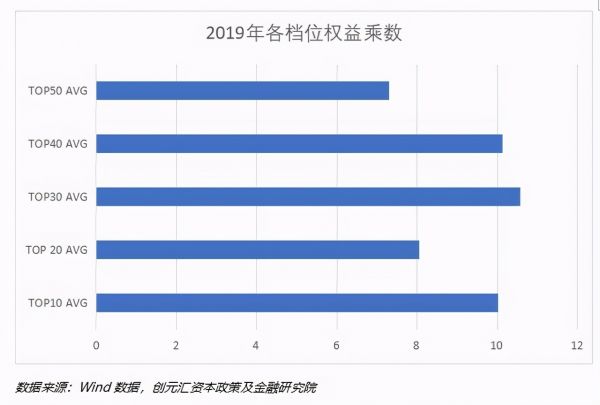

3.权益乘数:负债率,即资本运作及融资能力

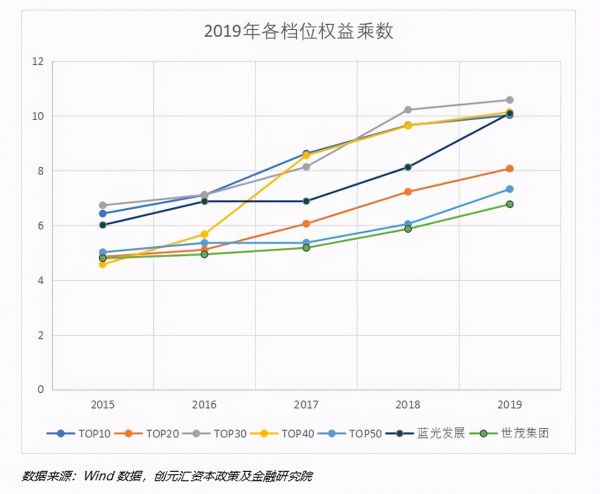

权益乘数代表公司的杠杆率,其权益乘数越高说明公司的杠杆率越高。五档企业的权益乘数分别为8.37,6.26,8.55,7.71和5.82。可以看出第二档企业和第五档企业在负债率方面优于其他档位企业。

世茂集团5年平均权益乘数为5.5,低于同档位平均水平8.37,说明世茂集团债务负担相对同档水平偏低。在面对三道红线等限制负债总量的政策时,时世茂集团可按照绿档扩大有息负债,最大可达到15%。相对同梯队企业更加从容,也能更好地抓住未来的机遇。

蓝光发展5年平均权益乘数为7.6,高于同档水平的5.82。表示蓝光发展在面对去杠杆降负债的相关政策时,相对同档位其他企业压力较大。但将其放入TOP50企业中进行对比就可以看出蓝光发展的杠杆率并不算高,排在第21名;且考虑到蓝光发展近年来规模不断扩张,能保持现在的杠杆率说明蓝光发展仍旧有非常强的后劲。在面对相关政策时,蓝光发展的有息负债增速仍被允许在10%以内。

4.总结

综合财务分析的结果来看,第一档企业不论是规模、盈利能力还是资产周转率都全方位超越了其他档位的企业。可以推断出第一档企业的品牌溢价力、经营能力和销售能力都远超其他企业。

第二档企业对比其他档位的企业来说,综合素质低于第一档企业,但强于其他企业。第二档企业的权益乘数相较其他档位来说处于低位,表示第二档企业在面对降负债的政策时有较高的灵活度。

第三、第四档企业在净收益率上没有太大的区别,但考虑其规模因素,认为第三档企业的市场定位、成本控制和销售执行能力等均优于第四档企业。在资产周转率上,第三档企业周转率明显优于第四档企业,认为第三档企业的城市战略布局及执行能力优于第四档企业。第三档负债情况上,第三四档企业都处于相对高位。认为第三四档企业的负债率目前腾挪空间较小,在面对降负债的金融政策时压力较大。

第五档企业在利润率上高于其他企业,但其周转率处于中下游,认为企业虽盈利能力高但主要原因可能是因为第五档企业多为地方性龙头企业,其拉长开发周期,追求绝对利润的行为导致其周转率较低。同时第五档企业的负债率较低,自有资金占比较高,故认为降负债压力相对较小。

四、蓝色小火箭-蓝光发展地产行业爬升最快的案例分析1. 财务指标:

公司2020年四季度业绩快报显示,公司2020年实现全年营业收入约456亿元,同比增长16.32%;实现归属于上市公司股东的净利润约35亿元,同比增长1.46%。2020年1月至12月,公司房地产业务实现销售金额约1035亿元,同比增长约2%;实现销售面积约1205万平方米,同比增长约10%。近3年报告期几何平均销售净利率8.46%,20年Q4为6.88%明显低于均值,考虑蓝光主动调节收入结转。

2.经营情况:

蓝光发展在2020年新增房地产项目共计60个,新增项目总建筑面积约962万平方米,计容建筑面积约716万平方米。2020 年蓝光聚焦新一线、二线、强三线城市,向市场好、周转快、能力强的区域进行资源倾斜,全年地产销售回款约 570 亿,购地现金流支出约 280 亿,当年所获优质的土储为后续推盘销售提供了强有力的保证。通过2020年持续不断调结构,蓝光发展的投资布局正在不断优化。

从区域来看,蓝光发展全年拿地地价楼面价5891元/平,同比增长50%,主要由于公司布局转向长三角,华东区域的占比提升。2020年公司新进入9个城市,加强了深耕能力。

2021年1月,蓝光发展在烟台、太原和金华东阳市三个城市供新增5个项目地块,土地面积合计293.13亩。继去年昆明近500亩后,2021年2月在昆明又新增地块面积73亩。蓝光稳健的拿地频率张弛有度,保证了公司在深耕的重点区域保持了成长张力。

3.杠杆及现金流:

截止2020年末,蓝光发展的资产负债率为82.23%;净负债率为92.93%;扣除预收款后的资产负债率为73.65%。按照公告披露,期末货币资金为297.71亿元,短期有息负债总额为263.39亿元数据,现金短债比为1.13倍。相对2020年三季报公司“三道红线”政策压力减轻,仅扣预资产负债率一项踩线。

永续债在报表列报为权益科目,考虑真实负债水平应剔除永续债影响。蓝光2020年三季报列报永续债(永续中票)余额44.7亿,原发行17蓝光MTN001于20年11月兑付30亿、18蓝光MTN001于21年3月赎回10亿,均不再续期。预计蓝光2021年一季报“三道红线”杠杆数据质量将进一步优化。

截至3月16日,蓝光2021年境内应付债券余额103.6亿,预计年内到期或回售剩余规模合计 51亿元,其中2021年存续中票类加权平均利率为7%。境外美元债方面,债券余额 15.5 亿美元,2021 年 12 月 31 日前到期或回售(回售权在年内的全部按行权预计)规模合计 7.5 亿 美元。

有息负债到期分布(单位亿)

数据来源:蓝光发展集团,创元汇资本政策及金融研究院整理

市场无风险利率方面,自疫情以来1年期国债收益率(数据来源CN1YR.OTC)从最低1.097%至2021年3月10日的2.558%已攀升146bp。考虑未来流动性持续加码,公开市场资金获取成本只高不低。蓝光有持续优化资本结构意愿,但去杠杆行为不会一蹴而就,未来在债项融资预计将以置换旧债为主,平滑降低,有息负债总额控制在 2020 年底水平,兼顾经营扩张需求及杠杆监管要求。

4.近期事项:

嘉宝转让:2月26日,蓝光发展对外公告拟向碧桂园转让嘉宝物业股权,交易总价暂估为人民币48.465亿元,这一资产出售计划将提升其流动性,聚焦主营业务。

大股东质押:2月8日公告控股股东累计质押其持有占公司总股本比例28.94 %,值得注意的是本次新增质押性质为补充质押。考虑系受股价低迷拖累,公司股价波动达到预警线时导致的补充质押。随着地产板块资本市场估值回暖,及股权回购计划持续施行,蓝光股价逐步回升,质押风险大大缓解。考虑蓝光集团资信状况良好,具备相应的资金偿还能力,资本市场价格波动产生的质押风险应在可控范围内。

相关知识

保利资本和碧桂园创投共同设立产业链赋能基金

2020年中国商业房地产企业百强峰会

未来5年厨卫企业会被房地产企业整合掉?

重磅 | 张永志连线好莱客直播间,预判家居经营新思维

立邦荣膺2020年度房地产供应商竞争力10强榜首

段传敏专栏 | 资本豪客杀入泛家居如入无人之境

峰会直击 | 水皮演讲:双循环格局下的投资格局

资本豪客杀入泛家居如入无人之境,人们惊呼:碧桂园要干

资本豪客杀入泛家居如入无人之境,人们惊呼:碧桂园要干什么?

优质供应链迎投资利好 保碧基金打造泛房地产生态圈