黄光裕盯上万亿家装

用未来 18 个月的时间, 使企业恢复原有的市场地位。

今年 2 月,重返国美的黄光裕作出了这一指示,这被外界认为是国美重拾狼性的重要体现,人们围观着国美这头“沉睡的猛兽”,观望驯兽师能否将其唤醒。

随着国美“家·战略”的升级,黄光裕将棋子落在了万亿市场规模家装之上。于国美,这是“家·战略”不得不拿下的一块领地;于黄光裕,这是回归之后一场不能失败的业务大考。

然而,在国美进入的家装领地周边,已是巨头环伺。

国美这头猛兽,会苏醒,还是继续沉睡?

打不赢电商之战

外界看来,国美的命运转折发生在 2008 年。由于灵魂领导人黄光裕的入狱,零售巨头国美的发展也由此急转直下。

只不过,国美的落寞不仅仅与黄光裕的缺席相关,其没能在电商时代进行转型才是根本。而国美在电商时代的落伍,成为其后来推出“家·生活”战略的动因之一,从而进入家装,开辟一条“国美式”的新零售道路。

需要说明的是,国美并未错过电商时代,甚至可以说是首批开始做电商的企业。早在 2002 年,黄光裕就已经嗅到了电商的机会。

当时,国美成立了电子商务,并在次年获得了 2100 万元的网上销售收入,尽管相对于国美 2003 年 93.46 亿元的总营收,这笔收入显得微不足道,但相较于黄光裕设下的 250 万元的线上销售目标,这一成绩已远超预期。

相较之下,这一年,淘宝才刚刚卖出第一件东西,京东商城还没出现。

然而,就在大好开局下,在接下来的四五年时间里,国美的线上销售业务除了在 2005 年达到了 4 亿元营收之外,并没有再呈现出与中国电子商务整体发展相一致的上升形势。

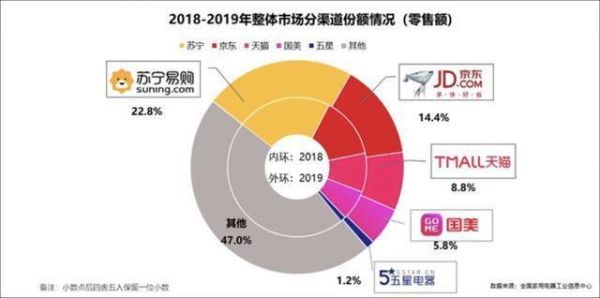

再往后几年,国美线上业务更是遭到了前所未有的挑战。黄光裕被捕,“黄陈大战”等事件的接连发生,让国美陷入水深火热的同时,也让国美被其它对手,以及包括阿里、京东在内的互联网电商企业弯道超车。一个例证是,2010 年,苏宁在转型中已经实现线上销售 20 亿元,而国美依然徘徊在几个亿。

不过,国美并非毫无动作,其在 2010 年底宣布以 4800 万元收购库巴网 80% 股权,次年推出自己的电商网站。到了 2012 年 12 月,国美电器网上商城和库巴网合并为国美在线。

尽管国美开始迎头赶上,但电商业务收效甚微——财报显示,国美电商 2013 年销售收入约 44 亿,不到总营收(47.87 亿元)的 10%,亏损率却高达 15%-20%,亏损接近 5 个亿。

与国美形成鲜明对比的是,其老对手苏宁 2012 年线上销售收入就已达到了 152.16 亿元,更不必说营收已经达到数百亿的京东、阿里。

短短四五年时间里,在电商大潮的冲击之下,国美与竞争对手的态势已经非常明朗——不仅无法再与老对手苏宁抗争,更是对京东、阿里巴巴等新生力量无可奈何。

另谋出路

2011、2012 年没有想清楚方向,对互联网的态度保守而谨慎,没有盲目烧钱。

国美掌舵者杜鹃在一次采访中坦言。

由于国美的保守战略,使其没能在移动互联网的浪潮中实现转型,同时也让国美在此后如火如荼的电商大战中趋于被动。

随后几年,国美多次进行转型改造,先是将 2013 年确定的线上线下全渠道战略延伸为全零售战略,随后在 2015 年又将战略升级为“全渠道、新场景、强链接”,将网咖、电竞、影院引入国美卖场,对门店进行场景化改造。

这一系列的改革虽带来了一些成效,但相比其竞争对手和互联网电商企业的高速增长,国美实际上是落后的。

对于这一事实,杜鹃并不否定,但同时她也意识到国美亟需一次“大调整”。

“互联网上卖标准化的产品越来越多,线下的到店率在下降”,杜鹃表示,“我们线下的销售一定是受到压力,那么我们就想消费者现在还需要什么,其实需要的就是我们现在做的家电、家装、家居一体化的场景,包括专业的解决方案。”

于是,国美 2017 年底推出“家·生活”的新战略,涵盖家电、家居、家装、家服务、家金融等领域。

伴随着这一战略的发布,国美也正式从原来的家电赛道,扩展到了家生活赛道。而就在国美市场存在感逐渐降低的这几年,家装成为国美重要业务之一。

国美对家装市场有怎样的认知和预期?

时任国美零售控股有限公司高级副总裁的郭军曾这样解释称——家装市场的潜力是国美此次转型的内生动力。他表示,整个家装初步估算大概有将近 5 万亿的市场,是家电市场的 3 倍。

不仅如此,郭军还援引了国美在 2016 年的市场调研数据进一步补充道,“40% 的国美消费者存在家装需求,而选择家装业务的消费者百分之百有家电需求”。

值得注意的是,虽然“家·生活”的新战略的提出首次将“家装”提升至战略层面,但在此之前,国美其实一直有意进入家装市场。

据郭军透露,国美 2017 年已经与 30 多家家装公司展开了合作。其中最为大众熟知的,是国美以 2.16 亿元领投爱空间 C 轮融资;值得注意的是,这是国美资本成立以来投资的第一个项目。

后来,国美与“爱空间”合作打造了以“家”为体验场景的“爱空间”国美店,以此作为国美的一个重要流量入口——由家装场景进入,再进一步引流至家居、家电等服务。

不难看出,此时的家装业务在国美业务体系中扮演的是“辅助”角色,而国美在业务层面真正聚焦的,依然是线下零售,或者说是“披着互联网电商外衣”的新零售模式。

按照杜鹃的规划,国美将在 2018 年聚焦“家电+家装+家居+家服务+家金融”业务,完成市场培育,进入成熟期;2019 年开始拓展到全品类和全行业;到 2020 年服务 1 亿中国家庭。

不过,从后续的发展来看,国美较少公开透露这一战略规划的进展动态,家装的布局也少有进展,直到黄光裕回归,将这一平静局面打破。

黄光裕归来

国美参与家居家装看似是跨界,但实际并不是……这是我们所说的商者无域,相融共生。从实战经验来讲,国美对家装行业并不陌生。

2021 年 4 月 28 日,久未露面的黄光裕在国美家居家装战略暨打扮家 App 上线发布会说道。值得注意的是,这是黄光裕获释后首次在公共场合露面为国美业务站台。

此次发布会传递出一个重要的消息,即国美将正式进军万亿市场规模的家装行业。这一次,家装不仅仅只是线下家电零售的补充,黄光裕的野心,是要彻底拿下这一市场。

此时,国美手里的王牌,是在去年 12 月正式实现控股的家装 BIM 平台“打扮家”(建筑信息模型,Building Information Modeling),后者是国内首家“家装供应链+BIM”设计软件提供商,专注于虚拟现实家装设计解决方案研究、开发和产业化以及虚拟现实家装平台的构建。

与 4 年前和爱空间的合作不同,此次国美进军家装行业是想借助打扮家 BIM 软件,通过平台化合作的模式构建整个家装闭环。

“黄总就是扎针,这四个都要扎下去(指打扮家设计、材料、家居、施工四大平台)。“打扮家 CEO 崔健表示。

而打扮家在其中扮演的角色,正是在各个家装环节中连接 B 端和 B 端、B 端和 C 端,形成一个完整闭环,从而再进一步提升服务,比如家具定制、材料定制、或者是商品直接链接至打扮家商城和真快乐平台,形成全场景解决方案。

另外,对于家装行业长期以来存在的无标准化、交付不到位、增项坑多的诸多痛点,黄光裕同样有所意识,而他的解决方案是——“国美要做裁判者,不做球员”。

国美对打扮家提的最高要求是,要对这个行业所有工种每个细节要有标准,要有规则,这个规则就是你当裁判的基础,你要是没有这个就当不了裁判,这个平台等于就是无效的,因为各方的商业模式就不能完成,不能完成就做不了。

黄光裕在发布会上说道。

在黄光裕看来,国美缔造家装平台与以往做家电的底层逻辑是相通的,即围绕整个产业链,通过用户端来倒逼和检讨整个产业链的对策,在产业链里进行协同优化。

按照黄光裕对打扮家的规划,到 2024 年,打扮家 GMV(商品交易总额)营收需达到 5000 亿,约占据家装市场的 10%;5 年内达到 1 万亿元,约占据家装市场的 20%;最终目标是能占据装修家装的 30%。

显然,黄光裕对进军家装市场已有充分的弹药储备和规划,但在这块难以开垦但却肥沃的领地,除了国美,早已巨头环伺。

国美能否定义家装市场?

2015 年被认为是“互联网家装元年”,一年的时间里成立了三百多家品牌企业,有近 27 家取得天使轮或 A 轮以上融资。

也正是这一年,实力雄厚的地产商也纷纷将触角伸至家装,万科与链家联手打造了万链,恒大地产与 15 家知名品牌家居企业签约建立合作联盟。

再往后,越来越多的地产商加入其中。据雷锋网统计,包括万科、恒大地产、碧桂园、绿地、保利、金地、金茂、雅居乐、景瑞等地产公司都先后在家装、泛家装领域有所布局。

然而,互联网家装市场的热闹并没有给这个行业带来彻底的升级改造,反而成为了“赚快钱”的渠道,随之而来的便是 2018 年的一阵“倒闭潮”,包括家装 360、美装、宅师傅等互联网家装企业纷纷倒闭,万科也在 2020 年 6 月退出万链。

造成这一局面的原因不难理解,家装产业链涉及营销、设计、选材、施工、安装、售后等多个环节,而互联网家装并未改变其底层逻辑,仅是集中于家装的交易环节,对产业链整体效率的提升和改善效果较为有限,用户面对的依然是传统的家装公司、施工团队,用户体验并未得到改善。

上一个轮回淘汰了一波互联网家装企业,也让一些互联网企业看到了家装的市场潜力,据不完全统计,近五年来,已有 48 家企业跨界进军家装。

在这之中,既有国美的老对手苏宁,也不乏京东家装、天猫家装等平台型企业。其中,天猫家装可以说发力甚猛,诸如:

设计方面,阿里推出了极有家和躺平设计家(原为居然设计家),借助家装设计及内容社交,为线上平台及线下卖场引流;产品方面,阿里先后投资了居然之家和红星美凯龙,携手线下家居卖场大力发展家居新零售业务;家装方面,阿里投资匠多多和神功 007,将服务覆盖“最后一公里”。

“到 2022 年底,成交规模达到 1 万亿元”,这是天猫家装提出的总目标。而按照国美的数据调研,2025 年中国家装市场规模为 6 万亿元,以打扮家和阿里的成交目标来看,3 年后两家份额占到 1/4。

显然,这并不实际。

“5000 亿元和 1 万亿元的 GMV 目标,加起来是整个泛家居产业 6 万亿元的 1/4,可见这个牛吹到了多大。”中国家居/设计互联网战略专家王建国表示。

不过,从众多入场者的发力也不难看出,对于家装这块大蛋糕,谁都不想错过。

前有实力雄厚的地产商,后有同样全链条布局的互联网家装,黄光裕能否带领国美实现突围,值得打上一个深深的问号。

但在结果还未出现之前,谁都不知最终答案。

国美的家装之战,刚刚开始。

文章来源:雷锋网

相关知识

黄光裕盯上万亿家装

控股打扮家,国美和黄光裕的背水一战

黄光裕正式获释!国美未来如何走?

王者归来,黄光裕出狱对我们有何影响?

媒体称黄光裕或已出狱,国美或将于今晚宣布

一周家居播报45期|黄光裕拜访华帝股份 国美或将通过基本盘重开战场

国美创始人黄光裕到访华帝股份 双方或将开展深度合作

国美黄光裕:不忘初心、正道直行

控股打扮家,国美背水一战

国美切入万亿家居市场,逆袭者还是搅局者?