定制家居加快大宗业务布局|欧派家居同比增长53% 金牌厨柜毛利率低于20%

网易家居报道

上市家居企业已陆续披露了2019年财报,从欧派家居、索菲亚、尚品宅配、好莱客、志邦股份、我乐家居、金牌厨柜、皮阿诺、顶固集创的业绩来看,9家定制家居企业的总营收接近400亿元,销售毛利率均在行业平均水平之上,全屋定制市场潜力不可小觑。

在地产压制与行业竞争加剧压力下,定制家居企业纷纷寻求渠道变革,将获取流量的时间节点向前推移,目前定制家居企业的销售模式仍然以经销商渠道为主,但从近年来的营收来看,大宗业务占比上升趋势明显,而与直营渠道和经销渠道相比,其毛利率大多处于低位。

大宗业务上升趋势明显4家同比增长超过100%

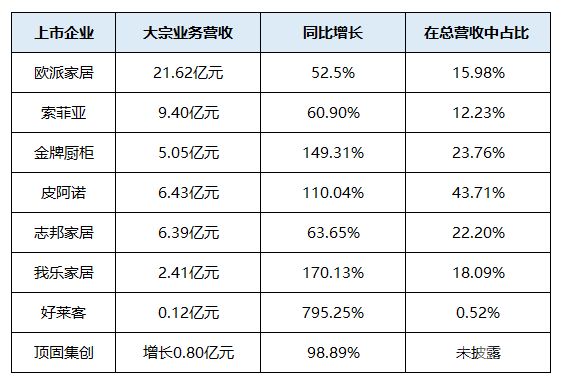

在9家定制家居上市公司中,尚品宅配没有披露大宗业务的相关数据,网易家居以另外8家企业的大宗业务业绩进行分析比较。

2019年欧派家居大宗业务营收规模最大,达到21.62亿元,其次为索菲亚,大宗业务收入9.40亿元,皮阿诺以6.43亿元排在第三。好莱客的大宗业务收入仅为0.12亿元,但与2018年相比,同比增长了795.25%。

从大宗业务收入在总营收中的占比来看,皮阿诺的占比最高,达到43.71%,而在2014年,其大宗业务收入占比仅为8.80%。

对比2014年和2019年几家定制家居企业的大宗业务收入占比,可见其增长趋势:欧派家居大宗业务收入占比由2014年的7.94%提升至2019年的15.98%;金牌厨柜大宗业务收入占比——2014年为7.58%,2018年为12.10%,2019年为23.76%,增长迅速;志邦家居的大宗业务占比相对稳定,从2014年的15.41%提升至2019年的22.20%。

定制家居行业大宗业务发展的增长,与房地产行业的变化有着密切关系。我国房地产行业集中度提升与精装房政策迅速推进,倒逼家具企业渠道变革。近几年我国房地产行业采购发生改变, 一方面我国房地产行业集中度提升,大型房地产企业采购议价能力提高。另一方面,精装房政策迅速推进要求房企实行集中采购。

2017年《关于进一步加强住宅装饰装修管理的通知》提出,到2020年,新开工全装修成 品住宅面积要达到30%,进一步的对全装修房提出了更高的要求。

随着2019年住建部出台的《住宅项目规范》,国内商品房住宅精装修开盘套数约为340万套,精装修渗透率达到32%,但对比发达国家80%以上的全装修比例,还有很大的发展空间。

在此背景下,定制家居行业尤其是含在硬装范畴的橱柜行业,与房地产开发商合作的工装业务占比将有明显提升,大宗业务渠道重要性凸显。房地产企业集中度提升与精装房政策的快速推进为家具企业工程业务渠道销售提供更多机遇与挑战。

大宗业务毛利率尚处低位 金牌厨柜仅19.95%

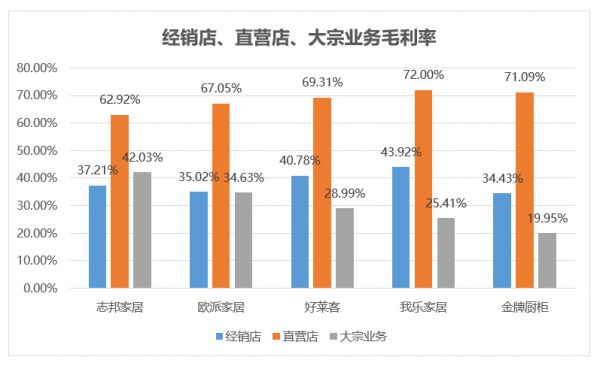

由于地产商和装修公司处在流量入口上游,且能够批量采购,家居企业在与地产商、装修公司合作时议价能力尚为有限,除欧派家居和志邦家居以外,其他主要上市公司大宗业务毛利率普遍低于直营和经销毛利率水平。

从近几年的数据来看,金牌厨柜的大宗业务毛利率都处于低位,均低于20%。志邦家居的大宗业务毛利率逐年上升,从2017年的23.12%上升到2019年的42.03%。而2019年欧派家居的大宗业务毛利率出现下滑,从2018年的49.48%下降到2019年的34.63%,同比下滑14.85%,毛利率水平并不稳定。

华创证券研究报告认为,我国主要上市定制家具公司毛利率水平呈上升趋势,其中大宗业务毛利率变动幅度相对大,这种情形在二线定制家具龙头公司中表现更为明显。主要原因在于二线定制家具企业面对大宗客户时议价能力相对弱,客户项目或订单范围等变动对公司大宗毛利率形成较大影响。

大宗业务是一把“双刃剑”应收账款拖慢资金周转

定制家居企业都在加快工程渠道的开拓,但由于大宗业务自身特点,一般易形成应收账款。从各企业2019年报披露的数据来看,9家定制企业的应收票据及应收账款的金额都有所增加,同比增长超过65%,有4家增长超过100%。

索菲亚2019年应收票据及应收账款达到10.41亿元,增长74.57%,其中,应收账款6.94亿,应收票据3.47亿元。欧派家居2019年应收票据及应收账款3.69亿元,增长了65.68%。究其原因,主要都是期末应收大宗用户业务项目款增加所致。

不同收款模式引起公司应收账款结构和规模差异。定制家居企业与房地产开发商或工程承包商签订产品供应与安装合同,按照合同约定价格结算并分到货、安装并通过验收等不同环节支付约定的货款,都容易存在大额应收账款。

分析人士指出,对于引起大宗业务易形成应收账款的原因,一方面在于家具公司与大宗客户谈判时议价能力较弱,另一方面大宗业务项目周期长,可能跨越不同财务期间。

大宗业务对家具公司而言是双刃剑,在带来公司收入提升的同时,也拖慢公司资金周转速度,资金实力有限的家具公司将难以在大宗业务上获得长足发展。

可以说,大宗业务市场规模的快速扩大对于定制家居企业是机遇与挑战并存。随着房地产行业集中度提升与精装房政策的快速推进,使得房地产商在装修流量入口的掌控力进一步提升,地产商向家具、卫浴、 家电等厂商集中采购时议价能力提高,倒逼具有强装修属性的定制家居企业进行渠道变革,积极拓展大宗业务。

上述研报认为,目前我国定制家具行业竞争激烈,渠道力成为家具公司取胜关键,为获取更多流量,定制家具公司在初期会采取牺牲部分毛利抢夺大宗订单情况,这一方面是对品牌实力、设计生产制造能力的考验,另一方面也是对定制家居企业资金实力的考验。大宗业务将成为未来定制家居企业销售的重要渠道之一,品牌力强且资金实力雄厚的企业有望获益。

相关知识

定制家居加快大宗业务布局|欧派家居同比增长53% 金牌厨柜毛利率低于20%

从志邦、金牌厨柜、皮阿诺高速增长透视定制家居大宗业务

大宗业务拯救了定制家居行业?

定制家居半年报 |三巨头Q2业绩分化 二线品牌大宗业务实现弯道超车

关于定制家居大宗业务,你必须要知道的关键数据

定制家居行业2020中报点评:大宗业务的破局与嬗变

金牌厨柜2019年营收21.25亿,同比增长24.90%

欧派家居2019年度营收135.33亿元,同比增长17.59%

三季报揭示:多品类、多渠道、新营销成定制家居企业突围利器

九家定制家居瓜分400亿蛋糕 尚品索菲亚竞争焦灼