家页观察 | 持股8.8%,尚品宅配能够承载京东家居的野心吗?

互联网改造家居行业,最大的难点在于产业整体标准化程度低、数字化发展落后,这也是大互联网平台进军家居市场,收效不理想的主要原因。

最近几年,家居行业的受关注度飙升,头部互联网平台的入局加速了产业互联网的发展进程,但不尽人意的收效也带来很多质疑的声音,家居行业互联网化,真的玩得转吗?

在数字经济时代,所有产业不能脱离商业发展趋势,家居产业互联网的发展是必然,只是产业链条长、需求复杂,目前尚未有理想模型出现。

京东入股尚品宅配的新闻一发出,就引发了广泛讨论。联系此前尚品宅配发布的BIM整装战略,“狼来了”的猜测也不在少数。

掌握流量入口、拥有强物流仓配能力的京东,与用数字化思维撬动定制家居的尚品宅配携手,会是家居产业互联网的理想型吗?

事实上,互联网平台与产业端的结合于行业总体而言利好面更大,京东与尚品宅配的能力结合是一个值得行业研究的案例。

1、“卖货”依然是电商平台最强诉求

电商起家的大互联网平台进入家居赛道,不论路径如何,最终的落脚点都在“卖货”。

接入设计软件,使家装服务所见即所得;整合供应链,最大程度上缩短销售链路,降低商品价格;优化终端服务,解决大件、需安装产品的最后交付痛点……

不得不承认的是,正是因为电商平台的介入、第三方配套体系的建立和完善,才使得家居建材的互联网渗透率在稳步提升。

作为头部互联网平台,京东模式始终更重,但消费体验更好。

自营,由平台方严选商品,确保质量;自建仓,提高订单响应速度;自有配送体系,优化配送服务。

这种模式使“京东自营”成为了一种选择标准,为其带来了更高销量的同时,也使得平台方在整合供应链的过程中拥有更强的话语权,可以取得更低的价格和更高的配合度。

当标准品的销量增长逐步趋稳,几乎所有的电商平台同时盯上了难选择、难服务、难售后的大件家居建材类目。

这一品类互联网化程度低、客单价高、是在一段时间内需要密集决策的刚需产品。

京东在家居建材品类上的布局相对低调,没有大刀阔斧地收购、投资、发布战略,此前与曲美、打扮家的两次合作应该算是在业内引起较高关注度的事件。

从此前的合作中不难看出,京东在大家居赛道的布局逻辑,是用平台流量作支持,或以设计、或以线下为切入点,将平台上有家居建材需求的用户具象化,进而再基于平台的供应链和物流仓储能力提供精准服务,最终的落脚点仍然在商品交易。

从目前的情况来看,京东此前在大家居赛道上的几次动作,最终的收效并不理想。

一方面原因在于家居建材赛道发展变化速度较慢,任何布局都难一夜成名;另一方面,也与合作不够深入有关,互联网与产业的合作如果只是基于“战略”层面,当面临巨大的投入和微小的回报时,往往很难有动力支撑着双方将“改革”持续地进行下去。

此次京东对尚品宅配的战略入股,其力度可以说是前所未有的,是什么给了京东这样的决心,或许要从尚品宅配自身的基因说起。

2、数字化是尚品宅配独有的底色

作为全行业资本化程度最高的赛道,定制企业之间的比拼从未停止过,脱胎于不同的企业,各大定制企业的能力结构也不尽相同,即便行业驶入全屋定制时代,企业基因仍能从财报的收入结构中找到蛛丝马迹。

与橱柜、衣柜、成品家具起家的定制企业不同,尚品宅配脱胎于数字软件服务商。

由最早的定制云设计软件方圆软件衍生而来,其团队从为家居企业提供数字化服务,到利用数字化基础自己入局做高效的定制家居产品,数字化能力始终是企业的底色。

如果要在家居行业里寻找一个数字化基础最好的团队,尚品宅配一定名列前茅。

数字化之外,尚品宅配的渠道布局也与大部分定制家居企业存在差异。

首先,在位置选择上,尚品宅配没有进入家居卖场,而是开设购物中心店。其次,在经营主体的选择上,没有过度依靠经销商体系,尚品宅配自营门店占比全行业最高。

这样的渠道布局思路,离消费者更近、应变能力更强,为日后其线上线下一体化运营,以及BIM整装的战略升级埋下了伏笔。

2018年,尚品宅配广佛地区的自营门店开始提供整装服务,整装品牌圣诞鸟基于BIM数字化系统将设计、供应链、施工管理、交付管理联动起来,为消费者打造一站式的家装服务。

经过三年的验证,圣诞鸟的BIM整装体系日趋完善,整装服务以数字化工具为指导,BIM软件基于实际应用沉淀数据、优化功能。

在这样的基础之上,尚品宅配提出了BIM整装战略,未来会将自营定制定居门店进行服务升级,同时为装企提供BIM系统和供应链赋能。

BIM的概念来源于建筑领域,其最大的价值在于设计、施工、供应链多方角色间的信息协同,家装行业近两年BIM的概念炒得火热,但最大的难点在于供应链的整合。

如果没有批量应用,设计软件整合供应链难度很大,信息安全使得产品生产企业的参与意愿不足;项目分散,供应链的本地化与建材家居产品传统经销体系之间的融合难度大。

尚品宅配的BIM整装的优势在于,定制产品的供应链不需要整合第三方,圣诞鸟此前在广佛地区有了成熟的模式,可以在全国范围进行复制。

即便如此,走出广佛地区,尚品宅配的BIM整装仍然要解决各个地方供应链的难题,或许也正是这样,与京东的合作才能够如此迅速地落地。

3、形成产业互联网闭环

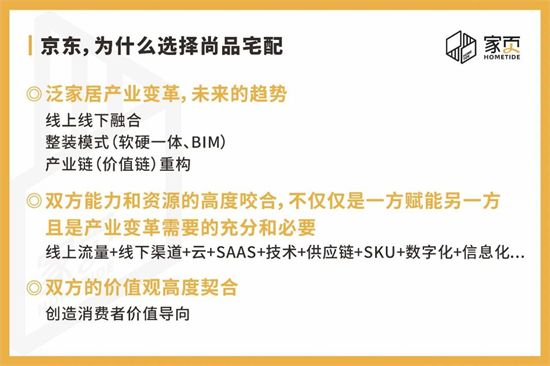

从京东入股尚品宅配发布的公告来看,双方将在品牌、流量、供应链、技术研发等板块建立全面战略合作关系。共建为消费者线上线下购物和居家体验的优质平台和服务商,实现双方共赢共享。

品牌共享、流量共用、技术共建、供应链整合……从公告中的几个关键词中不难判断,未来双方将在流量入口、技术融合和供应链方面重点发力。

流量共用

在流量成为稀缺资源的当下,尚品宅配和京东可以算得上是两块“富庶之地”,尚品宅配除了线下门店,线上新居网也拥有千万级线上用户。

在家居企业批量涌入新渠道之前,尚品宅配就通过“平台+IP+内容+渠道”的模式,与年轻消费群体进行互动。

2020年,尚品宅配自媒体矩阵粉丝突破1.6亿,通过千万粉丝量级的网红大V从公域流量进行引流获客,借助线上服务模式锁客,结合直播平台进行私域流量直播带货,实现了大额成交转化。

电商平台的直播开得如火如荼,京东在助力MCN机构发展、孵化网红达人方面投入力度一直很大,但家居行业专业性强、决策链条长,需要达人拥有更丰富的行业积累。

从披露的公告来看,京东和尚品宅配将在MCN层面展开合作,或许会基于各自对于线上渠道、新型营销的理解,形成一整套完整的打法。

将尚品宅配、新居网等多渠道营销获客能力与京东平台进行深度打通,扩大IP运营能力、获客能力和MCN整体运营能力,打造家居行业新的营销闭环。

供应链整合

尚品宅配提供BIM设计入口、线下门店入口、定制产品及交付履约,京东将广域的流量精准化,再基于其成熟的供应链、仓配、金融服务等方面的能力,与尚品宅配合流,形成产业互联网的交付闭环。

尚品宅配的BIM整装战略里,明确说明,自营定制门店未来将提供整装服务,但更重要的发力点,在于用成熟的BIM整装系统,赋能家装公司和新的服务商。

京东进军家居赛道,要解决互联网平台不能落地的问题,最有效的方法是寻找一个对产业有深刻理解,同时又有数字化思维的合作伙伴,纵观行业,尚品宅配应该是最优质标的。

尚品宅配过去这些年积累了完整的数字化、标准化、工业化交付逻辑,未来再有京东的流量、仓配、供应链、金融体系加持,BIM形成了有效闭环,尚品宅配的BIM整装战略落地会更有抓手,未来应该会成为整装时代一个值得期待的模型。

转载自:家页传媒

相关知识

家页观察 | 持股8.8%,尚品宅配能够承载京东家居的野心吗?

尚品宅配迎来京东入股,一个家居帝国的野心

尚品宅配迎来京东入股,一个家居帝国的野心

京东为何投资尚品宅配?

京东战略投资 尚品宅配定增预案公布

尚品宅配全面转型整装,能成吗

尚品宅配:持股5%以上股东减持计划期限届满

京东战略投资尚品宅配集团 推动家居产业升级重构

京东战略投资尚品宅配集团,推动家居产业升级重构

17岁的尚品宅配:家居界的“意气少年”用技术开启新里程