家电行业迎“寒潮”,海尔智家“暖冬效应”如何形成?

三季度本应是家电行业传统旺季,但今年却旺季不旺。以空调市场为例,据光大证券援引奥维云网数据显示,因为天气不热和疫情反复的原因,2021年三季度国内空调零售较为冷淡,线上零售量和线下零售量分别下降10%,而今年1-9月,空调行业线下和线上零售量分别下滑9%和5%。

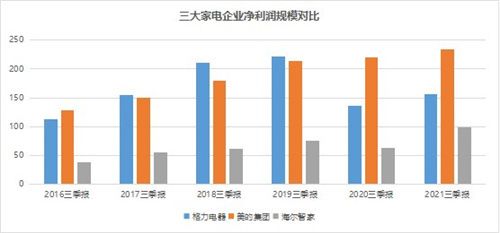

从最新的行业三巨头发布的三季报来看,前三季度三家企业都实现了营收、利润的双增长;到了Q3单季,格力双降,海尔智家、美的双增。其中,海尔智家的表现可圈可点,无论是前三季度还是Q3单季度,利润都是增速最快的,在营收增速上也基本与美的持平。

那么,在行业出现增收不增利甚至是下滑的“寒潮”下,海尔智家是如何形成“暖冬效应”的呢?

01 财报中的趋势

实际上,传统家电行业迎来“寒冬”的说法已经有好几年了,只不过今年在原材料价格飙涨的背景下格外突出。如果拉长时间线从企业盈利增长规模看,也能窥视这一趋势。

从2019年开始,格力、美的归母净利润的增速开始放缓。其中,格力最新净利156.45亿,几乎与2017年平齐,距离19年高点还差41.37%。

美的净利规模在不断上涨的同时,增长步调也出现了放缓。自2019年三季度达到19.08%的增幅后,之后的两年便进入个位数增长。

海尔智家的净利规模在今年创出新高,是16年的38.27亿的2.6倍。在近5年复合增速中,相较于格力、美的的6.86%、12.86%,海尔智家的21.02%仍处于快速增长中。

从毛利率水平来看,前三季度格力电器为24.13%,美的集团23.8%,自2016年以来不断探底。海尔智家毛利率水平为30.21%,创出近5年新高。

在行业形势如此严峻背景下,同等体量对比海尔智家保持了较快速增长,并与格力、美的差距进一步所小。16年格力、美的归母净利润规模分别是海尔智家的2.93、3.35倍,已经缩短到三季度的1.57、2.36倍。

不难发现,海尔智家具有赶超的“黑马”特质。海尔智家能实现“逆增长”秘籍,在于精准抓住了产业升级的时代浪潮。

02传统增长逻辑过去了

当前家电市场游戏规则已经改变,如果仍依赖传统增长思路,注定被淘汰。而逆袭的关键点,正是5G、AI、物联网时代下的智能家居市场。艾媒咨询数据显示,2022年中国智能家居市场规模到将达2175亿元。

这也是海尔智家破局的关键。得益于物联网生态品牌的转型,包括高端品牌卡萨帝、场景品牌三翼鸟以及生态品牌的发力促进了毛利率提升,成为抵御行业“寒冬”的利器。

当前卡萨帝已成我国高端市场的绝对龙头。财报显示,前三季度卡萨帝同比增长57%。据中怡康数据显示,卡萨帝万元以上冰箱份额达到37.4%,万元以上滚筒洗衣机份额达到77.2%,1.5万元以上空调份额达到36.5%。

卡萨帝对海尔智家垂直品类拉动作用十分明显。如在家用空调市场,海尔智家前三季度收入同比增长20%,卡萨帝空调收入同比增长68.6%。高端空调市场(挂机>4,000元,柜机>10,000元)份额提升更加明显,市场零售份额达20.8%,同比提升了5.6%。Q3单季度市场份额更是高达25%,同比提升了9.2%。同时,在厨电业务上,卡萨帝高端厨电收入同比增长123%,拉动海尔厨电前三季度同比增长31%。

总体来看,卡萨帝正加速改善着海尔智家的营收及盈利结构。2016年,卡萨帝营收28亿元,而到了去年就已经达到了87亿元。四年时间,卡萨帝营收涨幅高达210.71%。即便今年全年卡萨帝增速按50%计算,全年营收也将达131亿元。

此外,场景品牌三翼鸟发展也堪称高速。海尔智家UhomeOS 3.0物联网操作系统,在今年3月份已经服务家庭数1.83亿,月场景交互数2.4亿,场景交互次数达26亿次。最新财报显示,目前场景用户日活增幅达300%,网器日活增幅212%。

美的、格力在高端及智能家居领域布局相对来说有些“后知后觉”。

美的在18年10月推出了自己的高端家电子品牌COLMO。财报显示,前三季度COLMO收入超25亿。同时10月份还推出了目标做“家电中的‘安卓’”物联网操作系统,并表示自有平台已联网的智能设备超5200万,智能云管家服务用户超610万。

格力其实很早就注意到物联网发展趋势,但品牌战略和具体措施并不清晰。早在11年就与中移动签订协议开发物联网空调,并在次年发布了相关产品;19年3月,与天猫签署协议,将与AI天猫精灵合作,加速物联网战略。但目前看似乎并没有清晰品牌战略和具体规划,反而一直探索新能源车、手机等多元化领域。

03自主创牌的全球供应链优势尽显

寒冬中抵御严寒的,不仅是品牌策略,还考验企业的供应链能力。所以全球化不仅意味着市场的开拓,更代表了对自身供应链能力的掌控,尤其在今年上游原材料大涨、普遍缺芯的情形下。

这一点海尔智家做的同样出色,全球供应链协同优势充分展现了海外全球创牌模式的价值。

早期大部分制造业企业选择贴牌代工OEM模式,出口创汇见效快,风险低。但海尔智家却坚持自主创牌,付出了巨大的时间和资金成本构筑自身的海外市场优势。

据欧睿数据统计,海尔第12次蝉联全球大型家用电器品牌零售量第一。在区域市场份额上,2020年海尔智家在亚洲大家电市场零售量排名第一,市场份额18.6%;在北美洲排名第二,市场份额22.0%;在澳大利亚及新西兰排名第二,市场份额13.4%;在中东及非洲排名第三,市场份额8.4%;在欧洲排名第五,市场份额7.2%。

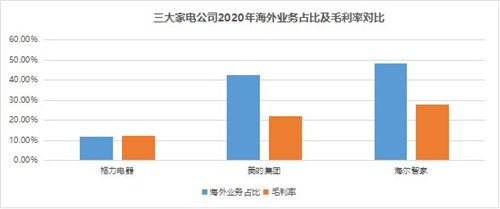

对比家电三巨头2020年海外业务占比及毛利率,海尔智家都是最高的,占比达48.33%,毛利率28.01%。今年前三季度海外营收收入同比增长16.8%;经营利润率同比提升了1.7%。

当前格力海外市场以推广自己的格力品牌为主,不涉及并购。但推广自身品牌难度也较大。到2020年海外营收占比为11.9%,毛利率12.13%,不足以贡献营收,可见格力当前的经营战略中心依然是国内。

美的海外业务快速发展也主要依赖代工,直到2015年才提出外销模式从“OEM”向“OBM”(自有品牌)转变,并不断发起海外并购。美的的并购之路也不顺利,收购东芝家电后便处于亏损状态,直到18年才开始盈利;德国KUKA几经亏损和业绩下滑,三季报显示其利润为正,息税前利润为4550万欧元。

同样是并购,海尔智家有何不同?一是在业务领域,二是在管理上。

首先,海尔智家并购在于业务的垂直领域,海外也是以家电为主;美的并购KUKA,带有多元化转型意味。在产业链协同性上海尔智家更胜一筹。

其次,别人都做国际兼并,海尔是沙拉式文化融合。在海尔智家的并购里,文化是多元共生的,也就是沙拉里的生菜并不是只有一种,而是多种多样的。但沙拉酱是统一的,即人单合一,人单合一能让全球任何国家的员工,无论什么民族、肤色、语言,都能够统一到为用户创造价值的目标上来。

人单合一在GEA的复制见效就很好证明了这一点。GEA过去四年连续保持两位数增长,是美国增长最快的公司,并连续四年被评选为年度智能家电公司,在智慧领域领先竞争对手。此外,GEA还被认证为美国最佳工作场所之一。如今,随着海尔进入生态品牌战略阶段,GEA还宣布了全新的引领目标,即成为美国第一生态公司。

近年来海外市场逐渐成为巨头争夺的焦点。格力提出下一步将以自主品牌来大力拓展海外市场,美的也提出到2025年,海外销售收入要突破400亿美元,而美的集团2020年营收约为2800亿元。而早些年通过自主创牌完成占据先机的海尔智家,又怎会轻易被超越?

04 结语:“顺为”才能有未来

当下传统增长逻辑失效,人口增长红利消退,城镇化放缓,唯有抓住产业变革机遇才能完成破局跃迁。

对于家电行业来说,在全球化及物联网的浪潮下,只有抓住时代风口,或踏浪前行,或逆流而上,积极布局全球化、智能家居,才能避免被时代的汹涌洪流吞没,最终穿越行业寒冬迎来新春。而像海尔智家这样从海外全球创牌,到建设高端品牌卡萨帝,再到全面推行智慧家庭战略,每次都迎合产业发展趋势,无疑为行业做出了表率。

冬天来了,春天还会远吗?

免责声明:本站为媒体网站,对于商家上传的图片,文字之类版权已采用相关措施进行审核,但不保证其内容的正确性、可靠性,相关责任由上传上述内容的商家负责,特此声明!

相关知识

世界家电行业唯一进入IEC核心管理机构的是海尔智家

为什么说海尔智家是行业穿越寒冬的“模范生”?

原材料价格承压 家电行业迎涨价潮

年报超预期只是开始, 海尔智家已突破家电行业天花板

三翼鸟,能否带来“翼风效应”?

海尔智家,未来已来?已来!

市盈率从20倍提升到43倍!海尔智家已突破家电行业天花板

海尔智家港股上市时间敲定:全球资本市场格局形成 释放无限潜力空间

家乐事5S净水器“暖冬行动”正式启动,以净水之名护民生

海尔智家港股敲锣实现三地上市