趋势洞察:数据成绩单出炉,集成灶行业呈现多个向上态势

在看最新的10月集成灶市场数据前,让我们首先来回顾下今年1-9月该行业的整体表现。可以用一句话来加以概括:全年整体保持增长态势,零售额继续增长,涨幅已领跑其他厨电品类。

经过消费趋势洞察不难发现,进入2021年以来,厨卫场景需求进一步扩张。这之中既来源于传统品类的低基数红利,更来自于新兴品类的持续成长。这些新兴品类中风头最盛的,就是集成灶。

上图可以看到今年1-3月集成灶极速回暖态势尤为明显,虽然进入4月之后增速整体放缓,但是下图反映出前8月无论是零售量还是零售额都同比增幅在40%以上,是奥维云网(AVC)统计在内所有家电品类中增幅最大的。说其实新兴品类代表毫不为过。

这也一定程度上反映出供给和品牌端的几个变量:

供给侧:以集成灶为代表的新兴品类孵化加快,让整个厨卫基本形成厨房存储区、食材准备区、食材烹饪区和洗涤回收区等4大品类分区,原材料上行背景下,高端产品供应改善显著拉动需求增长。

需求侧:集成需求呈现出更多元的形态,以集成灶为例,就出现有蒸烤一体、独立蒸烤,还有蒸烤消一体,双蒸一烤,蒸烤炸一体等各种下储藏柜的多形态变化。同时,置换需求爆发,集成和分体呈现出共同繁荣的需求格局。

品牌侧:厨电品牌均完成从单品定位到厨房场景定位的转变,比如老板电器提出老板四件套的“中国新厨房”;美的提出烹饪和洁净并重的“轻净厨房”;方太推出“集成烹饪中心”;华帝的“灵动厨房”;海尔的“食联网”等等。这些概念的提出,和集成灶企业一直以来所迎合的集成趋势、厨房场景化,可谓不谋而合。

说回到集成灶,那么现在我们再来看10月成绩单,就能显而易见的归纳出三个向上趋势了。

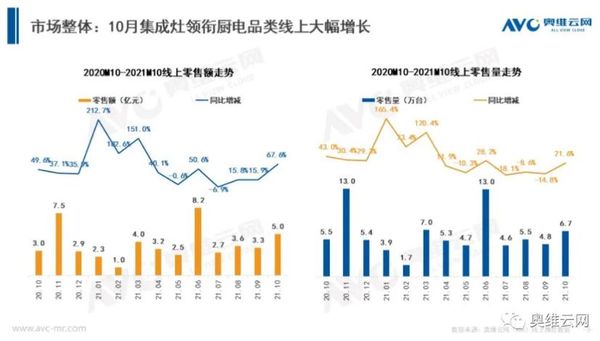

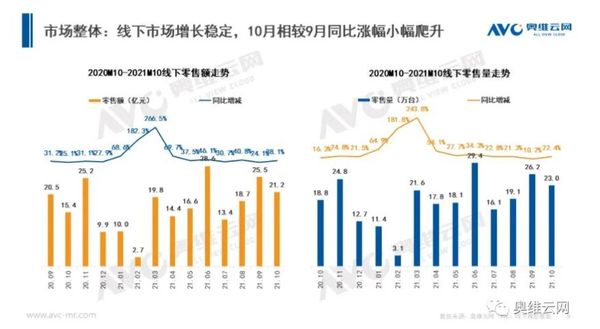

首先在行业整体面,集成灶领衔厨电增长,呈现全线增长风格。

不仅1-9月,根据奥维云网(AVC)线上推总数据显示, 集成灶10月零售额依然保持增势,同比大幅上涨67.6%;零售量同比增长21.6%。线下表现,零售额、零售量同比分别提升38.1%和22.4%。集成灶重新回归全线增长风格。

其次,10月集成灶行业在价格端高端持续放量,结构改善均价上扬。

整个10月,在产品结构升级为主的带动下,集成灶线上高端市场结构性占整体市场51.4%,万元机占比较前几月再提升;均价达到7902元每台,同比大幅上调35.7%。

线下同样趋同,集成灶高端占比达43.3%,零售均价也达到了10633元,同比增长18.2%。

最后产品类型呈现的趋势是,线上蒸烤独立集成灶占比大幅增长,涨幅远超其他类型。

众所周知,今年独立蒸烤集成灶成为了一种现象级产品。虽然销量还有限,但是已经成为企业推高拉新的产品策略中,较为重要的一个选择。根据奥维云网(AVC)线上监测数据显示,十月集成灶分类型零售额占比消毒柜款集成灶、蒸箱款集成灶、蒸烤独立集成灶、蒸烤一体集成灶份额占比分别为26.7%、13.8%、7.0%、47.7%。蒸烤独立集成灶占比环比大幅提升,有望在未来成为集成灶第二大类型。

综上,仅从产品层面来看,今年集成灶行业的蒸箱款集成灶卡位消毒柜款,主销价格段差异较小,挤压销售;同时新品承接力度不足,蒸箱款集成灶新品多以高端为主,后浪渐弱;反而是蒸烤一体款产品高端化稳定提升,成增长最强拉手;且蒸烤独立集成灶受重视程度逐渐提升,类型具备高端牵引力。这些特征,在10月的市场端数据都得到了很好的体现。

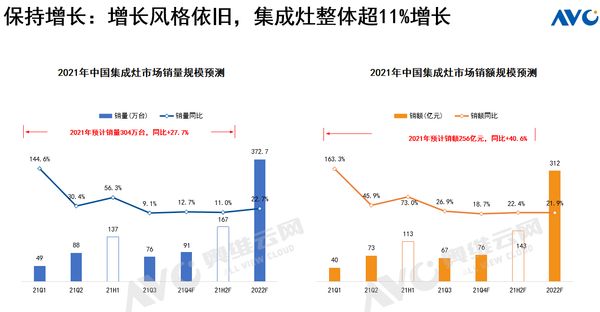

基本上,以上的集成灶行业特征,也已经能概括今年全年态势了。奥维云网预计,2021全年集成灶整体市场将保持增长风格,同比整体增长幅度在11%左右。其中,2021年预计销量304万台,同比增长27.7%。2021年预计销额256亿元,同比增长40.6%。

写在最后:

集成灶、洗碗机、微蒸烤复合机……新厨房电器的时代才刚刚开始,这个行业未来空间还很大。长期来看的话,厨房电器中集成灶又是最有张力、活力和潜力的品类。整个厨电行业现在长坡厚雪,更需要企业钻研打法和创新的能力,以上这些数据的切入点主要围绕产品,正是因为未来一定是产品驱动的产业,才有更好的发展。

当前整个厨房呈现出的趋势则是:常态置换,消费升级,家装一体,私域激活,渠道融合,跨界集成,多元发展……,这些对于蓬勃向上的集成灶行业和置身其中的企业而言,都是未来一年甚至三五年的演进方向。

(简一)

相关知识

趋势洞察:数据成绩单出炉,集成灶行业呈现多个向上态势

集成灶2021上半年竞争加剧,数据呈现出三大明显趋势

《2020集成灶市场洞察报告》正式发布

风田集成灶总经理阮小生:浅谈集成灶行业发展态势

森歌AWE2021:集成灶行业增长性确定 集成新物种满足多元需求

不负众望|“华腾杯”2021集成灶十佳品牌榜单重磅出炉

不负众望|“华腾杯”2021集成灶十佳品牌榜单重磅出炉

集成灶行业发展新态势下,大国品牌帅丰电器如何应对?

洞见趋势,智启未来!《中国集成厨电发展趋势白皮书》即将揭密!

618大促火热进行中,帅丰集成灶率先交出亮眼成绩单