江山欧派2020业绩持续稳健增长 净利率提升费用管控成效显著

4月27日,国内首家上市的木门企业江山欧派发布2020年年报,公司实现营业收入30.12亿元,较上年同期增加48.6%;实现归属于母公司所有者净利润4.26亿元,较上年同期增加62.96%,净利润增长主要来源于工程渠道收入的增长。

同时,2021年一季度数据显示江山欧派实现营业收入4.74亿元,较上年同期增长57.71%;实现归母净利润0.33亿元,同比下降11.66%;实现扣非后归母净利润0.29亿元,同比增长53.41%。进入2021年江山欧派持续保持高速增长。

营收逆势大增48.6% 工程业务放量增长可期

在2020年竣工回落、精装率下行的情况下,江山欧派2020年仍然逆势保持了稳健增长,实属难能可贵。

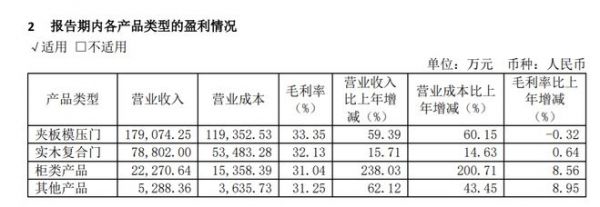

从产品结构来看,夹板模压门、实木复合门、柜类产品、其他产品销售收入分别同比增长59.4%、15.7%。238.03%、62.12%,除了核心支柱产品夹板模压门保持高增以外,柜类产品在2020年的销售收入颇为亮眼,同比增长238.03%,且毛利率较上年同期提升了8.56个百分点。在销售收入大增的情况下,公司整体毛利率长期稳定在32.2%,体现出较为突出的核心竞争力。

(图片来源:江山欧派2020年年报内容)

从季度数据来看,四个季度环比增长分别为153.01%、26.18%、2.99%。在危机与机遇并存的2020年,下游房地产行业开发进度受阻,资金回款压力较大,有精装房改毛坯房的情况存在,导致木门需求减少。但江山欧派2020年Q1仍然实现了正向增长,较去年同期增长24.29%。在一季度基数较低的情况,二季度环比增长较高,此后营业收入持续回稳。二、三、四季度分别较上年同期增长55.85%、58.74%、43.11%。

同期净利润分季度同比增长24.29%、55.85%、58.74%、43.11%,扣非后归母净利润同比增长106.79%、52.48%、126.87%、32.65%,各季度业绩始终保持着稳健增长。这说明精装率的短期波动并不能改变公司中长期向上趋势。

江山欧派表示,2020年净利润的增长主要来源于工程渠道收入的增长。工程渠道客户大部分为规模较大的房地产开发商和装修装饰企业。兴业证券研报显示,公司连续多年位居地产商首选率第一,工程渠道已经成为其主要收入来源。

截至报告期末,公司已与万科地产、保利地产、旭辉地产、中海地产、新城控股等国内主要地产公司建立了战略合作关系,并连续荣获中国房地产业协会颁发的“中国房地产开发企业500强首选供应商.木门类”的荣誉。

西南证券此前研报显示,江山欧派工程业务壁垒突出,新客户新品类逐渐起量。橱柜品牌花木匠增速超预期,防火门已与美的、万科等签署供货协议,预计2021年底150万套防火门生产线将部分投产,重庆新产能基地木门项目产能也将逐渐释放。防火门和入户门市场空间广阔,单价和盈利能力均较高。

业绩增长稳定2020年净利率提升ROE创新高

拉长时间线来看,作为国内首家上市的木门企业,江山欧派业绩近几年一直保持着稳健增长。

2016年公司营收仅7.66亿元,2020年30.12亿元的营收相当于4年前的4倍。期间营收同比增速分别为16.62%、31.74%、27.05%、57.98%、48.6%,尤其是2019年、2020年营收保持了高速增长。

同期归母净利润增速为16.68%、25.76%、11.03%、71.11%、62.96%,2019年,2020年连续2年归母净利润增长超过营收增速,这表明公司费用管控得当。

数据来源:wind

2020年新冠疫情对对各行各业产生强烈冲击,江山欧派在全力做好疫情防控工作同时,全面开展各项工作,同时全面加强成本费用管控,打造信息化及精益化产线,精细化管理效果明显。

表现在财务上,2020年在营收同比增长48.6%的基础上,销售费用仅增1.84%,管理费用仅增17.4%,研发费用增19.94%。这导致各项费用率进一步下降。江山欧派销售费用率从2017年的10.5%持续下降至2020年的5.9%;管理费率从2017年的7.7%下降至2020年的2.86%。

图片来源:江山欧派年报

表现在盈利能力上,公司毛利率连续5年稳定在32.2%左右,净利率从2018年的11.6%提升至2019年的13.3%,2020年再度提升1.32个百分点至14.6%。加权ROE近2年保持高位,分别为21.76%、28.72%,2020年提高了7.05个百分点。

健康门定位深入人心 产能持续扩张有望提高市占率

值得注意的是,木门企业的生产经营大多属于定制化生产,在发展到一定规模后,生产和产能的瓶颈往往是制约企业进一步发展壮大的重要因素。目前行业普遍存在着企业规模偏小、生产效率不高等问题。

江山欧派目前市占率约2%。2020年公司江山莲华山工业园120万套木门项目已投产、重庆欧派生产基地(租赁)木门项目投产;河南兰考生产基地产能逐步提高,防火门产线项目和重庆江山欧派年产120万套木门项目正在基建中。新产能释放有望助推公司市占率进一步提升。

此外,随着木门行业日渐成熟,市场竞争日益激烈,如何打破产品同质化竞争成为出圈难题。

自2018年开始,江山欧派就专注于健康木门产品的研发,聚焦水性漆木门,先后推出多个“健康系列”欧派木门产品。从2018年的水性原木门到2020年的欧派木门健康系列产品,江山欧派改良了传统的涂装工艺,凭借着健康环保,不污染环境等特点,使得健康门的品牌形象逐渐深入人心。

当下木门行业已经进入成熟期,但木门企业的集中度却不高。究其原因,整个行业内区域性品牌比较多,缺少全国性的强势品牌。

一方面,随着江山欧派的规模不断扩大,规模大、机械化程度高的大型木门生产企业有机会抓住行业整合机遇,做多做强;另一方面,抓住“健康木门”的市场定位,上市公司品牌化运作能力增强,未来几年,江山欧派有望在保持全国木门行业前列的基础上,成为世界知名木门品牌。

江山欧派近5年营收净利(亿元)

营业收入2016-12-312017-12-312018-12-312019-12-312020-12-317.6610.112.8320.2730.12归母净利润2016-12-312017-12-312018-12-312019-12-312020-12-311.09000000000000011.381.532.614.26营收同比2016-12-312017-12-312018-12-312019-12-312020-12-3116.6231.7427.0557.9848.6归母净利润同比2016-12-312017-12-312018-12-312019-12-312020-12-3116.6825.7611.0371.1162.96

4月27日,国内首家上市的木门企业江山欧派发布2020年年报,公司实现营业收入30.12亿元,较上年同期增加48.6%;实现归属于母公司所有者净利润4.26亿元,较上年同期增加62.96%,净利润增长主要来源于工程渠道收入的增长。

同时,2021年一季度数据显示江山欧派实现营业收入4.74亿元,较上年同期增长57.71%;实现归母净利润0.33亿元,同比下降11.66%;实现扣非后归母净利润0.29亿元,同比增长53.41%。进入2021年江山欧派持续保持高速增长。

营收逆势大增48.6% 工程业务放量增长可期

在2020年竣工回落、精装率下行的情况下,江山欧派2020年仍然逆势保持了稳健增长,实属难能可贵。

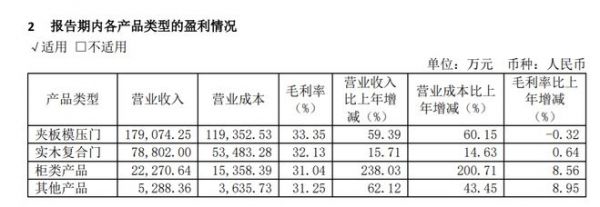

从产品结构来看,夹板模压门、实木复合门、柜类产品、其他产品销售收入分别同比增长59.4%、15.7%。238.03%、62.12%,除了核心支柱产品夹板模压门保持高增以外,柜类产品在2020年的销售收入颇为亮眼,同比增长238.03%,且毛利率较上年同期提升了8.56个百分点。在销售收入大增的情况下,公司整体毛利率长期稳定在32.2%,体现出较为突出的核心竞争力。

(图片来源:江山欧派2020年年报内容)

从季度数据来看,四个季度环比增长分别为153.01%、26.18%、2.99%。在危机与机遇并存的2020年,下游房地产行业开发进度受阻,资金回款压力较大,有精装房改毛坯房的情况存在,导致木门需求减少。但江山欧派2020年Q1仍然实现了正向增长,较去年同期增长24.29%。在一季度基数较低的情况,二季度环比增长较高,此后营业收入持续回稳。二、三、四季度分别较上年同期增长55.85%、58.74%、43.11%。

同期净利润分季度同比增长24.29%、55.85%、58.74%、43.11%,扣非后归母净利润同比增长106.79%、52.48%、126.87%、32.65%,各季度业绩始终保持着稳健增长。这说明精装率的短期波动并不能改变公司中长期向上趋势。

江山欧派表示,2020年净利润的增长主要来源于工程渠道收入的增长。工程渠道客户大部分为规模较大的房地产开发商和装修装饰企业。兴业证券研报显示,公司连续多年位居地产商首选率第一,工程渠道已经成为其主要收入来源。

截至报告期末,公司已与万科地产、保利地产、旭辉地产、中海地产、新城控股等国内主要地产公司建立了战略合作关系,并连续荣获中国房地产业协会颁发的“中国房地产开发企业500强首选供应商.木门类”的荣誉。

西南证券此前研报显示,江山欧派工程业务壁垒突出,新客户新品类逐渐起量。橱柜品牌花木匠增速超预期,防火门已与美的、万科等签署供货协议,预计2021年底150万套防火门生产线将部分投产,重庆新产能基地木门项目产能也将逐渐释放。防火门和入户门市场空间广阔,单价和盈利能力均较高。

业绩增长稳定2020年净利率提升ROE创新高

拉长时间线来看,作为国内首家上市的木门企业,江山欧派业绩近几年一直保持着稳健增长。

2016年公司营收仅7.66亿元,2020年30.12亿元的营收相当于4年前的4倍。期间营收同比增速分别为16.62%、31.74%、27.05%、57.98%、48.6%,尤其是2019年、2020年营收保持了高速增长。

同期归母净利润增速为16.68%、25.76%、11.03%、71.11%、62.96%,2019年,2020年连续2年归母净利润增长超过营收增速,这表明公司费用管控得当。

数据来源:wind

2020年新冠疫情对对各行各业产生强烈冲击,江山欧派在全力做好疫情防控工作同时,全面开展各项工作,同时全面加强成本费用管控,打造信息化及精益化产线,精细化管理效果明显。

表现在财务上,2020年在营收同比增长48.6%的基础上,销售费用仅增1.84%,管理费用仅增17.4%,研发费用增19.94%。这导致各项费用率进一步下降。江山欧派销售费用率从2017年的10.5%持续下降至2020年的5.9%;管理费率从2017年的7.7%下降至2020年的2.86%。

图片来源:江山欧派年报

表现在盈利能力上,公司毛利率连续5年稳定在32.2%左右,净利率从2018年的11.6%提升至2019年的13.3%,2020年再度提升1.32个百分点至14.6%。加权ROE近2年保持高位,分别为21.76%、28.72%,2020年提高了7.05个百分点。

健康门定位深入人心 产能持续扩张有望提高市占率

值得注意的是,木门企业的生产经营大多属于定制化生产,在发展到一定规模后,生产和产能的瓶颈往往是制约企业进一步发展壮大的重要因素。目前行业普遍存在着企业规模偏小、生产效率不高等问题。

江山欧派目前市占率约2%。2020年公司江山莲华山工业园120万套木门项目已投产、重庆欧派生产基地(租赁)木门项目投产;河南兰考生产基地产能逐步提高,防火门产线项目和重庆江山欧派年产120万套木门项目正在基建中。新产能释放有望助推公司市占率进一步提升。

此外,随着木门行业日渐成熟,市场竞争日益激烈,如何打破产品同质化竞争成为出圈难题。

自2018年开始,江山欧派就专注于健康木门产品的研发,聚焦水性漆木门,先后推出多个“健康系列”欧派木门产品。从2018年的水性原木门到2020年的欧派木门健康系列产品,江山欧派改良了传统的涂装工艺,凭借着健康环保,不污染环境等特点,使得健康门的品牌形象逐渐深入人心。

当下木门行业已经进入成熟期,但木门企业的集中度却不高。究其原因,整个行业内区域性品牌比较多,缺少全国性的强势品牌。

一方面,随着江山欧派的规模不断扩大,规模大、机械化程度高的大型木门生产企业有机会抓住行业整合机遇,做多做强;另一方面,抓住“健康木门”的市场定位,上市公司品牌化运作能力增强,未来几年,江山欧派有望在保持全国木门行业前列的基础上,成为世界知名木门品牌。

江山欧派近5年营收净利(亿元)

营业收入2016-12-312017-12-312018-12-312019-12-312020-12-317.6610.112.8320.2730.12归母净利润2016-12-312017-12-312018-12-312019-12-312020-12-311.09000000000000011.381.532.614.26营收同比2016-12-312017-12-312018-12-312019-12-312020-12-3116.6231.7427.0557.9848.6归母净利润同比2016-12-312017-12-312018-12-312019-12-312020-12-3116.6825.7611.0371.1162.96

相关知识

直击业绩交流会丨 欧派家居蓄力打造第二发动机,驱动业绩持续稳健增长

江山欧派业绩预告:2020年净利润最高增长80%至4.7亿元

江山欧派、我乐家居、三棵树2020业绩背后:从精装修赛道跑出的“三匹白马”

江山欧派发布业绩快报 2020年净利润同比增74.72%

江山欧派2020年净利润4.57亿元,同比增长74.72%

江山欧派:2020年净利润预增70.00%-80.00%

引领行业发展 江山欧派当选中国木材与木制品流通协会副会长单位

以品质赢认可 江山欧派获评万科“A级供应商”企业

三棵树、东方雨虹、江山欧派业绩大涨的答案

10家上市企业年报预告分析:大宗业务成家居主要业绩增长点!