大转型时代,海尔智家、美的、格力谁能抓住转机?

上市公司增持回购潮来了。

据报道,3月8日晚间,约有40家上市公司密集披露了增持或回购相关公告。其中,海尔智家 (600690.SH,06690.HK)当日已增持1.45亿元,未来6个月继续增持2亿元至3.5亿元。

公告表示,基于对公司未来发展的信心和对投资价值的合理判断,海尔智家 的股东进行了增持。

海尔智家 坚定未来发展信心的背后,一方面,来自于其高端品牌卡萨帝市场份额稳步提升;另一方面,得益于其场景品牌三翼鸟不断扩张,持续挖掘智能家居 市场的增长空间。

数据显示,2018-2021年我国智能家居 市场规模由3997.5亿元增至5800.5亿元,预测2022年我国智能家居市场规模可达6515.6亿元,市场增长潜力巨大。

在此背景下,不只是海尔智家 ,美的、格力等企业的转型速度也明显加快。

如美的集团 (000333.SZ)一直在围绕AIoT探寻智能场景化解决方案;格力电器 (000651.SZ)也首次发布了“格力明珠”等五组中国风大套系家电产品,以期实现多元化突围。

显然,高端化、套系化和场景化,已成为家电行业最大的转机。纵观整个商业史,当任何行业面临重大转机时,机遇只属于少数人。只有那些敢于在新周期来临前提前冒险,精心布局,并坚决执行者,才能真正抓住转机。

01 转型期考验“成色”

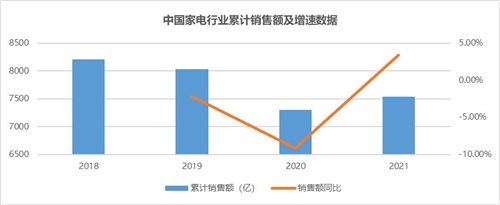

2021年,尽管面临原材料及物流价格上涨、终端消费增长放缓、房地产深度调控等多重利空,中国家电行业仍经受住“考验”,表现强韧。

中国家用电器研究院数据显示,2021年家电行业(包括彩电、白电、厨卫、小家电产品)全年国内累计销售额7543亿,同比增长3.4%。

行业转折期也正是检验各大家电巨头业绩成色的重要时刻。

例如,空调行业自2018年出货量见顶之后,至今仍处于恢复期。这也使得依赖空调业务的格力电器 业绩逐年下滑、股价低迷。虽然新能源 已作为未来主攻战略之一,效果尚待时间检验。

相对于格力,海尔智家 和美的集团则显得游刃有余。

美的暖通空调2021年上半年营收占比为43.96%,消费电器和机器人及自动化业务分别占比37.38%和7.29%。

未来美的将向To B方向转型,建立第二增长曲线。工业技术、楼宇科技、机器人与自动化和数字化创新业务四大新方向有望成为业绩增量。

而海尔智家 受行业宏观影响较小,2021年还出现了逆势高增长。目前,海尔智家致力于转型智慧生活解决方案服务商,高端品牌卡萨帝和场景品牌三翼鸟,已显露峥嵘。

无独有偶,美的和海尔智家 都是在几年前,行业还在高峰期时,均加大了转型投资的力度,显示出企业治理的高瞻远瞩。

此外,三季度末房地产回暖预期也让整个家电行业看到了政策托底的信心。

从2021年9月央行的“两维护”,到12月中央经济工作会议提出“因城施策房地产业良性循环和健康发展”,再到近期央行降准降息、多城首付比例下调等诸多利好频出,房地产行业的本次调控周期基本结束。

中信证券 研报预测,一个更为密集的政策窗口即将开启,房地产市场销售将在2022年3月见底,开发企业投资信心有望在二季度逐步恢复。

随着地产调控放松,家电行业逐步进入回暖通道。行业虽有几大“巨头”长期占据前列,但新的竞争仍然激烈。

02 各家“胜负手”押注新风口

与以往奉行“以价换量”迥异的是,靠单一产品创新推动增长已是明日黄花——套系化、高端化、场景化成为全行业竞相争夺的新高地。海尔智家 、美的和格力等行业巨头在这一赛道上动作频频,不断加码。

近年来美的一直在围绕AIoT探寻智能场景化解决方案。如旗下重点打造的智慧生活服务平台美的美居,COLMO145N智慧生活全场景解决方案等。

COLMO是美的2018年10月推出高端品牌,定位“高端AI科技家电”,涵盖白色家电与厨房电器。

随后美的于2020年底进行组织架构调整,成立智能家居 事业群,并发布了由COLMO、小天鹅、美的等五大品牌冰洗场景消费矩阵。2021年前三季度,COLMO收入达25亿。

由于推向市场较晚,截至去年9月底,各品类的前十名中,尚未见到美的COLMO身影。

根据中怡康的数据,2021年上半年,价格1.5万以上的线下超高端柜机市场里,卡萨帝、格力、三菱电机 分别以38.5%、31.6%、13.6%的份额排名前三,美的占6.2%。

卡萨帝是海尔智家 旗下高端品牌,自2006年创立后,便占据了先发优势,并牢牢抓住这一机会。

这点从卡萨帝品牌收入中也可一窥究竟。卡萨帝从2016年到2020的收入复合增速达31.5%;2020年虽受疫情影响增速下降,但仍然保持双位数增长。2021年前三季度财报数据显示,卡萨帝同比增长达57%。

数据来源:海尔智家财报

据中国家用电器协会《2021中国套系家电市场白皮书》,套系家电是家电行业发展的几大趋势之一。

它并不是几大单品的堆砌,而是能够一体化设计安装、在网络内互联互通,并具有生态服务等特征。

奥维云网(AVC)消费者调研结果显示,近两年有过新装修或者购买过家电的人群中,选择套系家电的人群比例达到12%。

在套系化上,美的推出了专注厨房生活场景悦家智能套系,囊括了厨房、客厅、浴室等多个生活场景的元气智能套系等。同时还迭代了COLMO BLANC套系、COLMO TURING套系等,以覆盖更多场景的套系化解决方案。

格力也在2021年10月首次发布了“格力明珠”、“格力星空”、“格力远山”、“格力年华”、“格力简爱”五组中国风大套系家电产品。

以格力简爱套系为例,囊括了19个品类、26款产品,针对客厅、厨房、卧室三大生活场景。

首推大套系,对格力来说是一个重大突破。格力之前的套餐家电,多以空调为核心,产品少,且较为单一,五大套系家电的推出,表明格力想要突破过于单一的业态模式,实现多元化突围。

其他家电企业,如TCL亦有涵盖智慧屏幕、集成灶、开关等七大品类的灵犀套系家电,海信也推出新一代高端智能套系家电璀璨C1 Pro等,各家都在丰富自己的套系产品线。

海尔智家 2020年发布了全球首个场景品牌三翼鸟,提供阳台、厨房、客厅、浴室、卧室等智慧家庭全场景解决方案。对于套系产品如何落地,并能打中消费者需求点,带动“场景消费”,海尔智家也有密集的布局。

目前,三翼鸟在全国有1563家体验中心。2020年9月三翼鸟发布,不到一年半时间,仅北京体验中心001号店,2021全年交易额就达到了1.83亿,其中家居、生态、工程占比58%,远超单品家电。

同时,深圳体验中心在宝能·第一空间开业2个月即实现1350万销售额,截至今年1月,该店的单店坪效已达传统店的5倍。

而三翼鸟的渠道建设也正在加速。

今年2月15日,三翼鸟与居然之家 合作再次升级,计划2022全年入驻346家体验店;2月21日,海尔智家 &红星美凯龙 2022年战略启动会上,要在2022年新增三翼鸟触点360家,完成100%进驻。

值得一提的是,海尔智家 最近与居然之家 和红星美凯龙 的合作,属于“场景化展示+专业垂直类渠道”模式。

这种模式突破了传统装修风格单一,使得用户没有选择余地的限制,可根据用户需求进行“千人千面”的定制,能为用户更好地提供一站式体验,也能全景呈现场景化和套系化的高端品牌。

03 结语:转机带来新座次

家电行业已出现转机,原本海尔智家 、美的和格力三足鼎立的行业格局,必然也必须被破局。高端化、套系化、场景化将造就新的排位顺序。

除此之外,Z世代最爱的小家电赛道也在悄然生长,嵌入生活场景缝隙,服务到细节“最后一厘米”,也会给行业带来新的变量。

谁抓住了新机会,谁就能顺势打开增长空间的新窗口,全方位切入面向最能掌握用户场景需求的“第一级”渠道。

目前,海尔智家 高端品牌卡萨帝、场景品牌三翼鸟都已经进入了收获期,美的、格力也正加速高端化、场景化等方面的布局与落地,成果正等待时间的检验。

免责声明:本站为媒体网站,对于商家上传的图片、文字之类版权已采用相关措施进行审核,但不保证其内容的正确性、可靠性,相关责任由上传上述内容的商家负责,特此声明!

相关知识

大转型时代,海尔智家、美的、格力谁能抓住转机?

看完年报:美的、格力是真正家电企业,海尔智家已转型物联网时代新秀

疫情影响海外市场!美的、格力双降,海尔智家微增

第22届中国专利金奖:海尔智家、美的、格力累计TOP3

中怡康第41周数据出炉:海尔智家、美的、格力TOP3

空调写实:美的赶超、格力转型、海尔执念

三巨头中报营收均下降!格力下降最大,美的次之,海尔智家最小

财报特色:美的的营收、海尔的盈利、格力呢?

家电行业迎“寒潮”,海尔智家“暖冬效应”如何形成?

美的海尔格力三企业2019年报新看点