视线 | 2021营收净利双双增长 东易日盛恒久发展的底层逻辑

2021年,疫情反复,房产雷变,行业标准密集出台,相关政策层出不穷,交织成本上涨等不利因素,不少企业日子过的可谓窘迫。放眼望去,市场上削减支出、放弃扩张的企业更是不在少数。

“只有当潮水退去,才知道谁在裸泳”。在变换莫测的市场环境下,相对于许多企业的“败退”, 东易日盛作为家装市场头部企业,在错综复杂的市场环境中,依旧稳步向前,体现出了这家老牌装企一如既往的发展韧性。2021年东易日盛营收42.92亿元,同比增长24.52%,扣非净利润相比去年盈利0.85亿,同比增长12.89%,实现营收、净利双双增长,实属不易。

如同“底妆”是一切美丽的基础,“基装”是装修过程中的“中流砥柱”,深谙于此的东易日盛董事长陈辉凭借二十余载过硬的家装口碑带领东易日盛一路披荆斩棘发展至国内家装龙头企业。现如今,面对数字化浪潮与整装趋势,陈辉锚定在持续保持设计、技术、客户体验、质量、交付等方面领先的基础之上,东易日盛将进一步提升品牌与精准营销,强化核心城市优势,同时以全景数字化为驱动,推动整装业务的快速增长。

主营家装业务实现多维度普增

2022年4月15日,东易日盛2021年度财报如约而至。2021东易日盛全年营收42.92亿元,相较于2020年的34.47亿同比增长24.52%,其中归属上市公司股东净利润盈利0.78亿元,扣除非经常性损益的归属上市股东净利润盈利0.85亿元,同比增长12.89%。截至2021年末,公司资产总额371,090.22万元,较上年增长17.32%;归属于母公司净资产97,517.40万元,较上年增长8.64%,呈现稳步增长势头。

其中,虽然2021年东易日盛归属上市公司股东净利润相比去年下降了57%,但需要特别指出的是,除大环境下一般性成本上涨外与去年处置房产获得较高收益外,此次归属上市公司股东净利润下降还与新租赁准则的实施有密切关系,此次新租赁准则要求按未来租金折现后在金额记入资产,致使未确认融资费用增加,而由此产生的2021年财务费用暴增了4000%之多。因此,新租赁准则在一定程度上拖累了东易日盛净利润增长的整体表现。

但我们说评价一家公司的好坏,主要还是取决于这家公司的主营业务近况如何。关于这点,东易日盛在2021年相比同行业来说可谓交出了一份令人满意的答卷。2021年东易日盛主营业务,无论从产品类型、行业划分亦或是区域结构看,均取得了不同程度的增长,其中精工装收入增幅明显。

从营收结构看,东易日盛2021年度主营业务细分行业均实现大幅增长。其中,东易日盛2021年度家装收入盈利3,703,137,818.77元,较2020年度的3,011,842,134.45元,同比增长22.95%;其次,2021年度精工装收入盈利127,588,682.49元,较2020年度的72,388,721.08元,同比大幅增长76.25%;最后,2021年度公装收入334,356,716.17元,相较2020年度的249,207,323.74元,同比增长34.17%。

此外,东易日盛2021年度工程收入与设计收入,相较去年也分别盈利3,735,606,605.64元、429,476,611.79元,相较去年,分别同比增长26.01%与16.41%之多。从中不难发现,东易日盛的数字化整装布局已初现成效。

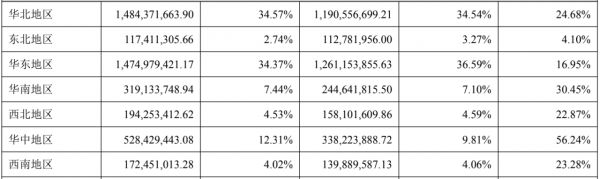

作为以直销模式为主的东易日盛,2021年全国大部分地区主营业务均实现了不同程度的增长,可以从侧面反映出其在全国范围内数字化转型与整装布局的成功,正在为企业注入恒久的增长动力。

市场地位提升 议价能力相应增强

众所周知,家装业务产业链冗长,环节众多,如果没有强大的统筹协调能力作为后盾,很难保证日后家装的如期与高质量交付。

相比同类企业而言,位居家装头部的东易日盛凭借20多年磨砺积淀的管理经验、标准流程,通过对信息系统进行固化,并深度磨合、流畅运转,建立了行业领先的全国范围内高质高效交付系统,综合管理运营能力从而在2021年再上新台阶。

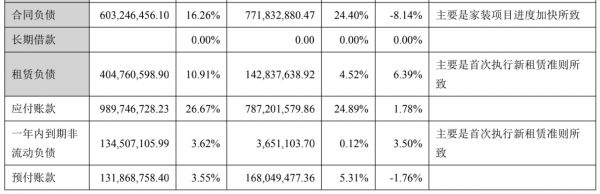

伴随运营效率的提升,东易日盛家装项目结转进度有所加快,2021年东易日盛合同负债占总资产比值从2020年的24.40%下降至16.26%;此外,东易日盛应付账款占总资产比例同比小幅上升1.78%,预付账款小幅下降1.76%,说明企业生产经营规模依旧保持扩张势头,市场地位有所提升,产业链话语权相应加强,总体议价能力得以增长。

加码营销与研发力度

为深化内容营销布局,促进精准引流。2021年东易日盛持续深化数字化营销与内容营销布局。深化研发应用各类自有APP小程序、全民营销推广工具等将客源 引流到店,通过DIM+系统与真家云展示系统,全方位展示、管控家装过程,以用户口碑为核心,提升客户体验,增加客户粘性。

其次,借助科技家装及精准营销系统,布局多个营销生态,通过抖音、小红书、视频号等平台,广泛传播包括家装设计、家装黑科技、生活方式、主材、辅材、工地现场、验收等家装、家居领域的专业知识,力争成为家装领域KOL,通过内容传 播改变客户对于家装行业的认知,帮助用户进行装修决策。各分公司还使用了专业营销工具,通过营销推广费效分析,精准引流,同时分析客户的个性化需求,应需调整产品结构,提升整体服务体验。

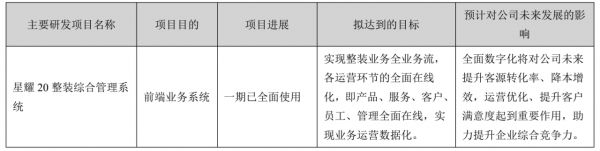

此外,由东易日盛主导研发的星耀20整装综合管理系统一期已全面投入使用,该系统有望将覆盖东易日盛整体前端业务,以期实现产品、服务、客户、员工、管理等整装业务全面在线化管理,从而为业务运营提供数据化支撑,进一步提升未来东易日盛的企业综合竞争力。

在室内基础工程技术研发方面,东易日盛持之以恒从解决行业难点出发,于2021年获得了多项专利认定。其中包括《室内低楼层排水防反流防气塞结构》、《淋浴区透水性快干地面结构》、《大尺寸空间柜体》、 《居室380V电压配电综合安全智能系统》、《房顶龙骨安装施工方法》、《装配式入户处安全锁》、《室内浸水环境地面综合防水排水结构》、《室内地面薄型减震隔音结构》、《室内底粘胶地板地面防潮找平结构》、《建筑装饰用粉刷装置及基于物联网的控制系统和施工方法》、《减振降门头装饰结构》、《淋浴区透水性快干地面结构》、《轻钢龙骨石膏板免刷漆顶面结构》等多项专利技术,不仅优化了排水管道、陈列柜、墙地面、吊顶龙骨等多项施工工艺技术,而且解决了居室住宅电气安全隐患及异型 家庭卫浴、电器卫生问题等行业痛点。此外,《基于GAN的家装场景设计系统》、《基于深度学习模型的家装主材智能推荐技术》 2项发明专利技术认定,提升了传统木作设计效率,实现了基于人工智能的创新型家装场景应用。

据2021年东易日盛财报显示,东易日盛在营销与研发两方面的投入分别同比增长24.90%与14.52%之多,其去年营销与研发上的加码力度可见一斑。

后记:

近年来,依托多年积累的家装服务经验与出色的供应链统筹交付能力,东易日盛陆续推出一大批“好设计、好品质、好价格”等“三好”整装产品,在新设15家整装大店、全面推进整装业务的同时,东易日盛相应加大了营销投入的力度,并搭建数字化营销运营管理平台,进行多层级营销运营,提升了营销管理效率,增强了自身在市场上的话语权。通过上述东易日盛与时俱进,求新越异的努力,在数字化全景与新零售营销模式的加持下,公司从而实现了产值与收入双项增长。

正所谓古人有云:“变则通,通则久”,“易”的本质正在于要随天地万物不断推衍变化,切忌一意孤行、孤芳自赏,唯有如此才能恒久不衰,日益昌盛,而这或许正是东易日盛长盛不衰的底层逻辑。

相关知识

营收和经营现金流实现大幅增长 东易日盛2021上半年成绩理想

东易日盛2019年营收37.99亿元 继续坚持科技家装之路

营收、利润双增长!东易日盛前三季度财报透露出这些发展布局

「一线」㉚ | “订单充足 未来可期”东易日盛2021上半年营收翻番 现金流净额大增330...

东易日盛:2021上半年营收17.71亿元 订单数据同比增长52%

欧派家居2019年营收与净利增长双双超17%,行业地位“一骑绝尘”态势凸显

东易日盛2021半年报:营收17.71亿 同增106.44%

数字化转型助力家装收入增长127%,东易日盛科技家装之路剑指未来

家装快讯|东易日盛年报披露 2021年营收42.92亿同比增24.5%

东易日盛:第一季度营收4.89亿元,同比增长152.44%