喜临门自主品牌快速崛起 新增长极表现亮眼

2021年7月19日,第五届中国家居品牌大会公开发布36个“2020-2021中国家居十大优选品牌”榜单,国内床垫龙头喜临门上榜“2020-2021十大优选软体家居(床/床垫)品牌”。

作为A股第一家床垫上市企业,喜临门围绕床垫核心科技领域不断探索创新,收获行业高度认可,近日公司股权回购事宜同样也备受外界关注。据悉,喜临门于9月1日发布公告称公司以集中竞价交易的方式回购公司股份,并将用于实施员工持股计划。

对于本次回购,喜临门表示是基于对公司未来发展的信心和对公司价值的认可。长期来看,有利于提升公司股票长期投资价值,同时充分调动公司员工的积极性,完善公司长效激励机制和利益共享机制,将股东利益、公司利益和骨干员工利益有效结合,促进公司健康可持续发展。

“大手笔”股票回购,提振经营主动性

据公告披露,喜临门本次回购资金总额不低于人民币15000万元(含),不超过人民币 20000万元(含),以不超过40.77元/股的价格回购股份,拟用于实施员工持股计划。

公告发布后,9月2日,天风证券发布研报“维持”喜临门买入评级。

喜临门以床垫为核心,持续完善产品品类与应用场景,在带动营收、利润保持高速增长的同时,各项业务发展保持稳中有进。根据喜临门2021年中报,1至6月,其实现营业收入31.07亿元,同比+57%;归母净利润2.18亿元,同比增长412%;扣非归母净利润1.78亿元,同比+422%。

近几年,喜临门积极发力自主品牌建设,盈利占比持续提升。21H1显示,喜临门自主品牌零售业务实现收入19.92亿元,同比+107%, 占总营收的 64%,同比提升约16pct。其中,线下销售15.70亿元,同比增长114%;线上销售4.22亿,同比增长87%。

天风证券在研报中指出,喜临门作为床垫行业龙头,线上线下渠道持续拓展,自主品牌影响力逐步确立,伴随行业竞争格局持续优化,在国货崛起的时代背景下,公司依靠强大的产品力、渠道力,龙头地位将不断巩固。

自主品牌加速崛起,强势抓住年轻人流量端口

2020年,喜临门宣布剥离影视业务聚焦家居主业以来,其自主品牌发展势头迅猛,成为喜临门营收增利新增长极。

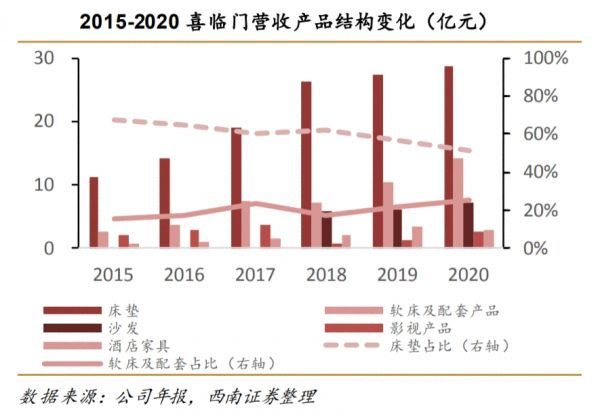

数据显示,2015年至2020 年,喜临门营业收入从16.9亿元增长至56.2亿元,复合年均增长率达27.2%,而2020年喜临门自主品牌业务则占到了营收的的55%。西南证券指出,喜临门营收的高速增长,得益于主营业务营销模式的快速调整和线上线下渠道的快速扩张。

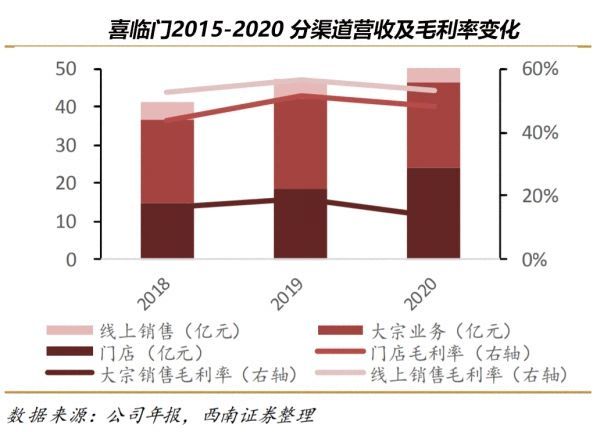

截至6月底,喜临门各类门店达到4017家,比去年同期增加了834家门店,新增门店多在家居卖场的A类优质位置。开拓传统家居卖场渠道之外,喜临门积极床垫行业的“新业态”渠道,积极布局商超、家电、家装融合店等更加便捷的成交场景,目前已与华为、京东、苏宁、步步高、大润发等品牌达成战略合作,创造营收新的增量。

浙商证券在一份研报中强调,喜临门强势抓住了年轻群体的流量端口,目前在国内床垫线上领域占据着绝对的龙头地位。2021年618大促,喜临门全网总销量3.62亿,同比+145%,获得天猫卧室家具与京东床垫类目总销量第一。直播带货上,在与头部主播保持长期合作的同时,开设抖音渠道,618期间直播模式总销量超9000万,同比+270%,品牌资产同比提升146%,增强品牌力,也带来新的营收增量。

与此同时,喜临门也正在积极拓展睡眠场景服务深度,探索合作新模式。7月28日,喜临门与携程签订战略合作协议,共同推出“携喜深睡房2.0”,计划未来三年,覆盖全国5万家酒店的100万-150 万间客房,构建智慧睡眠生态体系,不断拓展睡眠场景服务深度,挖掘新的增长点。

作为一家成立已37年的老国民品牌,近年来喜临门开启品牌年轻化也取得了初步成效。除了推出超级符号“圆韵”、与故宫推出联名款“宫囍恭喜”等年轻化产品外,喜临门品牌投入也倾向于年轻人喜好。《中国新相亲》、《奔跑吧9》等一系列年轻人喜闻乐见的综艺节目也开始出现喜临门身影,抖音、小红书、B站等年轻人聚集的主流社交平台,喜临门业已构筑全新的品牌公域流量内容生态,拥抱Z世代的同时,重塑品牌价值。

相关知识

喜临门自主品牌快速崛起 新增长极表现亮眼

喜临门一季报净利润增长215% 自主品牌成新增长极

喜临门自主品牌全面爆发,增收增利连续两年创新高

喜临门2021一季报:自主品牌营收7.68亿,同比高增205%

数字化赋能智能制造 喜临门上半年自主品牌业务发展迅猛

超6成消费者选国货 核心技术驱动民族品牌崛起

自主品牌发力,梦百合内销市场表现亮眼

喜临门自主品牌建设全面结果:收入、利润双创历史新高

松下全新85mm定焦镜头上市,S5固件升级实测表现亮眼

家具出口短期回暖但增长疲软,外销企业发力国内市场表现亮眼