上市集成灶企业增速普遍下滑,传统厨电超车 集成灶行业的白银时代到来?

随着国民收入的提升、国民对绿色健康环保厨房环境要求的提高、消费者对集成灶产品认知度和接受度的不断提升,集成灶的市场规模和渗透率不断提升。

然而观察今年各家居企业财报,行业仍处于逐步复苏但寒气犹存的状态,多数企业业绩数据并未达预期。以往频现“逆势增长”、“格局重塑”等字眼的集成灶行业,似乎也已进入降速发展的白银时代。

01

集成灶企业增速放缓,利润空间收窄

从集成灶上市公司上半年财报来看,大部分企业的业绩表现趋于保守,火星人、浙江美大、亿田智能、帅丰电器四大上市集成灶企业出现普遍下滑。

火星人集成灶营收8.84亿元,占总营收比重86.75%,同比下降1.54%;

浙江美大集成灶营收6.99亿元,占总营收比重90.47%,同比下降5.96%;

亿田智能集成灶营收5.5亿元,占总营收比重89.18%,同比下降1.06%。

在集成灶行业整体承压前行的上半年,火星人坚持技术创新,夯实主营业务基本盘的同时,敏锐把握市场节奏拓展新品类,构建第二增长曲线,再次成为集成灶行业营业收入第一。

随着消费者对集成灶认可度及集成灶行业的渗透率不断提升,新兴渠道的发展给公司带来新的增长点,除了积极布局家装渠道、KA 渠道、下沉渠道、工程渠道等,在线上渠道火星人表现亮眼。

据半年报,今年上半年,火星人线上零售额实现7.23亿元,同比增长8.6%,占总营收比重高达70.61%。线上零售量实现6.57万台,同比增长2.1%。在线上线下“双轮驱动”的销售策略下,火星人不断加强品牌效应与竞争力,进一步扩大市场份额。

浙江美大作为集成灶行业内首家上市公司,于2003年自主创新成功研发生产出我国第一台集吸油烟系统、灶具和消毒柜等功能于一体的集成灶,填补国内空白,开创了集成灶新兴行业。

面对诸多不利因素,浙江美大也大力布局采取多方面积极举措。在产品端,据半年报,集成灶仍是其主要的收入来源,占营收比重高达90.47%。研发上浙江美大聚焦“变频科技”,积极推动产品技术、功能、外观等多维度的创新。在渠道端,浙江美大上半年加速推动多元化渠道融合,新增一级经销商8家,营销终端200多个,线上渠道则以天猫、京东、苏宁、抖音、快手直播为主要平台,持续加大线上推广和营销投入。

亿田智能作为唯一一家营利双增的企业,面对集成灶行业规模整体下滑的压力,积极拓展产品品类,持续发力集成烹饪中心、集成烹洗中心等多款产品。同时稳步推进渠道建设,不断完善渠道矩阵。

值得注意的是,近期亿田智能更新了债券募集说明书,持续发力集成灶市场,拟募资不超3.7亿元用于环保集成灶产业园(二期)项目,预计年底可投产。亿田智能方面表示,项目建成后,将新增7万套/年集成灶产能、4万套/年集成水槽产能和2万套/年集成洗碗机产能,进一步提高其现有生产、盈利能力。

此外,帅丰电器集成灶合同产生的收入4.03亿元,同比下滑5.37%,占总营收比重87.8%,是绝对主营,此外还有木质橱柜、其他厨房用品等。

帅丰电器自 2005年组建团队研发集成灶产品开始,一直专注于集成灶领域。2017年起投入建设“新增 40 万台智能化高效节能集成灶产业化示范项目”,致力于打造数字化智能工厂,该项目被列入浙江省级重点项目,已完成总装生产线的建设,土建施工装修工程已基本完成,尚有研发大楼的装修以及部分设备的采购、安装及调试工作还在持续进行中。

除了营收,四大上市集成灶企业中,火星人、浙江美大和帅丰电器的净利润分别下滑0.6%、9.46%、16.65%。可见以集成灶为主营业务的新兴厨电企业,在经历过去的持续高速增长达到动态饱和后,市场增速开始走低,产品的利润空间有所收窄。

02

发力集成灶领域 传统厨电企业一路向上

受行业高增态势吸引扩展至集成灶业务的传统厨电企业,过去半年在专业集成灶企业集体下滑的同时,已于集成灶赛道一路向上。

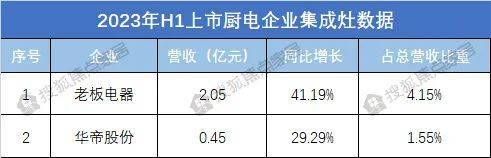

老板电器2023年上半年集成灶营收2.05亿元,占总营收比重4.15%,同比增长41.19%。相较来说,其吸油烟机和燃气灶两大主力产品合计收入占总营收的七成左右,集成灶虽然占总营收的比例未达到主力梯队,但增速却十分可观,远超吸油烟机和燃气灶。

近年,老板电器为维持营收增长,正积极寻找第二增长曲线,而根据近年财报,集成灶似乎最有望撑起这个任务。尽管入场较晚,但2020年至2022年间,老板电器的集成灶收入分别为2.59亿元、3.26亿元和3.85亿元,占总营收的比例分别为3.19%、3.22%和3.75%,2023年上半年,集成灶收入占总营收的比例提升至4.15%,所贡献收入仍有限但保持稳步增长。

华帝股份2023上半年集成灶营收0.45亿元,占总营收比重1.55%,同比增长29.29%。从细分业务来看,华帝股份作为刚需厨电用品的烟机、灶具和热水器等品类重回增长区间。

相较于老板电器,华帝股份在新兴品类拓展上,除了目前定制家居业务在整体营收中的占比已达6.04%,对于集成灶等新兴品类的合计占比则仍然较小,不足5%。如何在巩固传统品类份额优势的同时,拓展新兴业务,尚待华帝股份进一步发力。

03

增速回落的“白银时代”,集成灶行业如何破局?

从2022年开始,集成灶细分领域就面临着增速变缓的问题。这与市场宏观环境的变化密不可分,受房地产市场低迷,居民消费意愿减弱等因素影响,集成灶终端需求有所下滑。

另一方面,集成灶前几年的高增态势,不仅吸引了老板电器、华帝股份、万和电气、方太集团等传统厨电企业加入,还吸引美的、格力、海尔、长虹、苏泊尔等企业入局。当行业发展到一定阶段,竞争者变多后,毛利率势必会有所下降。

可以看出,集成灶“2015到2021年七年复合增速达33%”的黄金时代正落幕,行业已经进入了新一轮高质量发展周期,或许我们可以称之为——“白银时代”。

那么在接下来,集成灶行业如何破局?从以上财报数据所透露出的现象中,我们或多或少观察到了一些突围方向。

1、渠道:多元化布局,适度强化家电属性

分析四家企业半年报,都提及了在复杂多变的市场环境下要构筑渠道多元化的营销能力、全面高效的运营能力等,特别是家装、下沉渠道,对于传统渠道和新房市场的依赖逐步降低,以寻找更广阔的通路。

此外,针对目前集成灶销售集中于三四线城市与新房的现状下,为拜托住宅增速下行的压力,中信建投分析师认为,要在包括渠道的布局与营销玩法上,向家电属性适当倾斜。

目前,许多厨电企业也加快优化渠道布局,华帝股份扩大三四线及以下城市的市场份额。帅丰电器确定了下沉渠道拓展战略。火星人积极布局下沉渠道,加快家装渠道建设,布局精装修市场,稳步推进工程渠道建设。

2、产品升级:放大“集成”的本质属性

在产品的迭代升级中,对于集成灶“集成”属性的本质优势应始终成为研发的基本方向。集成灶的本质包括节省空间、抽油烟效果好,节能低耗环保等。从今年AWE看,在功能的再创新与整合上已经有新的概念与产品陆续出来。

2023年,火星人就发布了D70S、D75两款集成灶洗碗机新品。希望通过加强技术创新以及在智能化、科技化方面加大研发投入,增强产品竞争力。

3、品牌竞争:拒绝负面内卷,坚持长久良性经营

在集成灶当前的增长回调下,容易出现市场端的价格内卷。据奥维云网监测数据显示,2023年上半年集成灶线上市场均价8272元,同比增长170元,线下市场9935元,同比增长49元。

虽然整体均价上行但更多的是款式结构与品牌结构的调整拉动,部分主流款式内部的价格出现明显的下探趋势,比如线上的蒸烤一体款均价同比下滑318元,线下的消毒柜款均价同比下滑16元。当下,企业需要坚守原则,共同破除内耗,让行业正循环发展。

出品|搜狐焦点家居

相关知识

集成灶上市企业业绩增速领跑厨电,华帝、老板等如何搭上这班车?

品类洞察 | 新老势力交锋 2022年集成厨电行业将驶向何方?

集成灶行业2021年报解析:四大上市企业营收净利双增

行业猜想:集成灶能否成为今年厨电最大规模单品?

集成灶行业分化时代来临,留给中小企业的机会还剩多少?

2022集成灶财报综述:龙头企业集体承压,行业洗牌期或加速到来

集成灶暴春雷,火星人失速

逆势增长9.6%,盘点集成灶风口下五大厨电企业市场表现

2023半年报出炉,揭示了集成灶行业哪些现实问题?

第四届智能集成厨电高峰论坛圆满落幕|火星人集成灶荣膺行业重磅